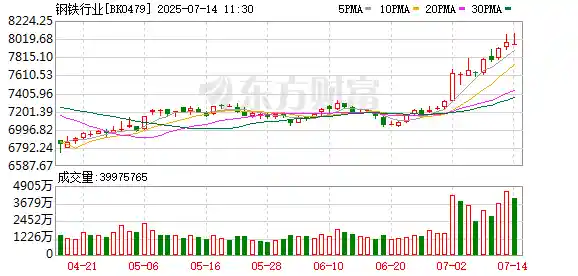

科金社2025年07月14日 11:33消息,上半年钢企盈利回升,行业专家指出控产、自律仍是核心任务。

今年上半年,在原料成本下降和海外销售增加等多重因素影响下,钢铁行业的盈利状况显著改善。

目前,“反内卷”已成为部分产能过剩行业亟需解决的关键问题。作为供需矛盾较为突出的行业之一,钢铁行业内部推行的“控制产量、自我约束”措施引发市场关注。

但由于今年上半年钢铁行业利润有所回升,钢铁企业降低产量、控制生产的动力相应减弱。目前钢厂尚未接到明确的停限产指令,仅有部分企业主动在夏季进行检修,临时减少产量。

然而,随着美国关税政策对出口的潜在冲击逐步显现,叠加房地产行业对用钢需求的支撑持续减弱,行业专家普遍认为,单纯依靠“降本大于降价”的盈利模式难以持续,严控产量、强化自律仍是钢铁行业实现高质量发展的核心任务。

多因素驱动行业利润改善

上半年,钢铁行业整体盈利能力有所提升,多家上市钢企上半年业绩显著增长。友发集团(601686.SH)预计上半年实现净利润在2.77亿元至3.07亿元之间,同比增长151.69%至178.93%;山东钢铁(600022.SH)预计上半年实现利润总额约2.93亿元,实现扭亏为盈,较去年同期增利约13.54亿元;三钢闽光(002110.SZ)预计上半年归属于上市公司股东的净利润约为1.31亿元,同比增加3.65亿元。

国家统计局数据显示,1-5月,我国黑色金属冶炼和压延加工业累计实现利润总额316.9亿元,较去年同期的-127.2亿元实现扭亏。进入6、7月,钢铁行业利润依然保持较好态势,上海钢联(300226.SZ)建筑钢材分析师甘遐勇对经济脉动记者表示,以目前行业利润分布来看,上游煤炭、矿石由于成本偏低仍有利润,中游钢铁生产企业毛利100元/吨以上。

中国钢铁工业协会副会长王颖生在昨日召开的2025“我的钢铁”年中大会上表示,上半年钢铁行业整体取得较好成绩,“降本大于降价”是钢铁行业实现盈利同比大幅度增长的表面原因,根本原因是粗钢产量大幅下降。自律控产稳价格是行业利润改善的核心因素,即供给端相对保持自律克制,即便在整体需求承压的背景下,钢铁行业效益仍能实现改善。

原料端主要受到双焦价格回落的影响,对钢铁行业形成了较大幅度的让利空间。上海钢联铁矿石分析师朱克东在会上指出,2025年上半年铁矿石价格呈现出“先涨后跌”的走势。截至6月30日,Mysteel的62%澳粉指数报93.55美元/干吨,较年初的100.9美元/干吨下跌7.28%,同期焦炭价格指数跌幅达31.46%,低硫主焦煤下跌19.70%,螺纹钢、热轧板卷等成材价格跌幅则在7%-9%之间。 从市场表现来看,钢铁产业链上游原材料价格的持续下滑,反映出当前市场需求相对疲软,供应端压力有所缓解。这种价格调整对下游制造业形成一定支撑,但同时也对上游企业的盈利空间构成挑战。未来若经济复苏力度不足,钢材价格或将继续承压,行业需进一步优化结构、提升效率以应对市场变化。

供给方面,粗钢产量较去年同期有所回落,减产趋势较明显。国家统计局数据显示,2025年5月中国粗钢产量8654.5万吨,同比下降6.9%;1-5月累计粗钢产量43163.1万吨,同比下降1.7%。

需求方面,上半年钢铁消费市场中,工业用钢和出口需求均呈现积极增长态势。汽车、船舶、家电等制造业的用钢需求表现突出,在满足国内市场需求的同时,进一步强化了对全球产业链的支撑作用。

1-5月钢材出口量达4846.9万吨,同比增长8.9%,继续保持高位增长态势。在国内需求承压、海外板材市场竞争加剧的背景下,钢铁企业通过灵活的半成品出口策略,加快库存消化并积极拓展海外市场,成为上半年的主流趋势。上海钢联海外分析师张晨宇指出,这种出口模式不仅有助于缓解国内供需矛盾,也为行业提供了新的增长动力。 从当前形势看,钢材出口的持续增长反映出国内钢铁企业在应对市场变化时具备较强的适应能力。然而,随着国际市场的竞争日益激烈,如何在保持出口规模的同时提升产品附加值,将是未来需要重点思考的问题。此外,出口结构的优化和绿色转型也应成为行业发展的关键方向。

间接出口方面也出现了显著增长。中国钢铁工业协会首席分析师、冶金工业经济发展研究中心党委书记、主任李拥军在会上指出,2025年1至5月,我国机电产品出口同比增长9.3%,汽车出口达到285万辆,发动机出口228万台,通用设备和零部件的出口量也十分庞大。 从当前出口数据来看,我国制造业的国际竞争力持续增强,尤其在机电产品和汽车等高附加值领域表现突出。这不仅反映出国内产业升级的成效,也说明海外市场对“中国制造”的认可度在不断提升。同时,零部件出口的大幅增长,也体现出我国在全球产业链中地位的进一步巩固。未来,如何在保持出口规模的同时提升产品附加值和品牌影响力,将是行业需要重点关注的方向。

控产与自律仍是行业未来主题

尽管今年上半年国内钢铁行业整体盈利情况有所好转,但在近日举行的2025“我的钢铁”年中大会上,行业专家及企业代表对当前的竞争格局仍表现出一定的担忧。多数演讲嘉宾认为,控制产能和强化行业自律仍是未来一段时间内钢铁行业的重要议题。

上海钢联钢材首席分析师汪建华指出,7月1日相关会议明确强调要依法依规整治企业低价无序竞争,推动落后产能有序退出。这一政策方向早已被提出,预计在下半年将有力推动钢铁行业在控制产量方面的执行力度。 从当前行业发展来看,整治无序竞争和淘汰落后产能是推动行业高质量发展的关键一步。过去一段时间,部分企业为抢占市场,采取低价策略,不仅扰乱了市场秩序,也加剧了资源浪费和环境污染。此次政策的推进,有助于优化行业结构,提升整体竞争力。同时,这也表明国家对钢铁行业可持续发展的重视程度正在不断提升。

王颖生表示,钢铁行业已进入减量发展阶段,依靠扩大规模摊薄成本的经营理念不符合行业发展需要,只会加重“内卷式”恶性竞争。钢铁行业利润率处于较低水平,不符合行业高质量发展要求。行业以综合治理“反内卷”恶性竞争和粗钢调控为契机,未来将会进入“严控产、强自律、增效益”的发展阶段。

全联冶金商会秘书长贾银松呼吁,钢铁行业应以“自律”来维护良好的行业生态,坚决抵制恶性竞争。他指出,当前我国钢铁行业正面临多重挑战:一方面,传统需求有所收缩,而高端用钢需求却在持续增长;另一方面,国际环境复杂多变,美国的关税战和贸易战对全球市场秩序造成显著冲击;此外,超低碳排放改造带来的边际效益逐渐减弱,成本与环保的双重压力正倒逼行业加快转型升级。 我认为,面对这些挑战,行业内部的自我规范和协同合作显得尤为重要。只有通过提升技术水平、优化产业结构,才能在激烈的市场竞争中实现可持续发展。同时,政策支持和市场引导也应同步推进,为行业转型提供有力保障。

王颖生认为,如果今年8月1日美国所谓的“对等关税”正式实施,将可能引发全球贸易格局的调整与重塑。综合考量贸易摩擦及美国关税政策等多重因素,预计下半年钢材高价位出口或将难以持续,国内钢铁需求在下半年仍大概率维持下降态势。

张晨宇表示,全球贸易政策的不确定性持续上升,特别是美国和欧洲地区关税及技术性贸易壁垒的增加,给钢材出口带来一定压力。

此外,成本下降的潜力正在缩小,原料端的成本优势正逐步减弱。今年上半年,焦煤和焦炭价格出现了较大跌幅,有山西煤炭贸易商向经济脉动记者表示,部分煤矿的原煤价格已接近开采成本。业内分析指出,下半年原材料价格进一步下跌的空间有限,依靠压缩原料成本来支撑利润的逻辑将难以持续。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!