科金社2026年03月26日 12:34消息,环氧丙烷价格大涨超50%,融资客抢筹相关个股。

3月26日早盘,环氧丙烷板块表现强劲,石大胜华和渤海化学股价涨停,齐翔腾达、卫星化学、万华化学等个股也涨幅居前。

月内价格涨超50%

消息面上,受中东地缘政治局势影响,霍尔木兹海峡的通航受到限制,进而引发全球能源及化工产业链的波动,环氧丙烷(PO)市场出现阶段性大幅上涨,引起市场广泛关注。

根据东方财富Choice数据显示,3月25日山东地区环氧丙烷主流价格报12500元/吨,较2月28日的7985元/吨,在不到一个月时间内上涨了56.54%。这一涨幅反映出市场供需关系的快速变化,可能与原料成本上升、下游需求回暖以及行业集中度提升等因素有关。短期内价格的剧烈波动也提醒相关企业需加强风险管控,关注市场动态,合理安排生产和库存。

上市公司纷纷回应

环氧丙烷价格持续走高,也引发市场对相关上市公司业绩影响的关注。目前A股主营或涉及环氧丙烷业务的企业主要包括滨化股份、卫星化学、万华化学、维远股份、航锦科技、华泰股份及红宝丽等,其中滨化股份、卫星化学、万华化学等为行业内产能规模居前的龙头企业。

近期,航锦科技在互动平台表示,公司环氧丙烷装置当前处于满产状态;华泰股份称,公司拥有8万吨环氧丙烷年产能,产品主要对外销售,近期原料及产品价格波动对一季度业绩影响相对有限;红宝丽则透露,其环氧丙烷生产装置仍处于技改阶段,尚未恢复生产,预计今年6月底前可重启。

产业链供需格局状况

需要指出的是,从行业供需情况来看,据证券时报报道,国内环氧丙烷已进入千万吨产能阶段,预计到2026年,行业产能将达到1040万吨/年,较上年增长20%。万华化学、卫星化学、滨化股份、维远股份等龙头企业占据主要产能,行业集中度持续提高。

从全球供应来看,国泰君安期货指出,亚洲是环氧丙烷产能的核心区域,而中国在亚洲内部占据主导地位。2024年,中国已占亚洲总产能的70%以上,且近年来的全球产能增量几乎全部来自中国。这反映出中国在全球环氧丙烷市场中的重要地位,也说明其在产业链中的影响力持续增强。 从产业布局和政策支持的角度看,中国能够持续扩大产能,离不开其完善的化工产业链和稳定的市场需求。同时,这也意味着全球供应链对中国的依赖程度进一步加深,未来国际市场的价格波动和政策变化,或将更直接地影响到全球环氧丙烷的供需格局。

需求端,环氧丙烷超过75%的产量用于生产聚醚多元醇,其下游应用广泛,涵盖家具、汽车、建筑保温以及新能源电池包封装等领域。3月份,下游需求主要由刚需支撑,但对高价表现出较强的抵触情绪,导致聚醚多元醇产能利用率维持在61.9%。与此同时,丙二醇产能利用率仅为49.75%,下游企业追高意愿不强,市场整体观望情绪较浓,成本传导节奏也有所减缓。 从当前市场表现来看,下游行业对原材料价格的敏感度依然较高,尤其是在经济复苏尚未全面发力的背景下,企业更倾向于保持谨慎态度。这种观望态势在一定程度上限制了上游产品的提价空间,也反映出当前产业链中各环节之间的博弈仍在持续。未来若宏观经济环境改善,或政策支持进一步加码,相关产业的需求有望逐步释放,带动整体市场回暖。

卓创资讯、生意社等行业机构指出,当前环氧丙烷市场呈现出“成本主导、供需跟随”的运行特点,中东局势作为外部因素,主要通过成本端对市场产生影响,并未改变国内自给自足的基本格局。对于行业企业来说,全产业链布局、成本控制能力以及对高端需求的匹配程度,将成为决定竞争力的关键因素。龙头企业由于具备规模和技术优势,更能有效应对原料价格波动和产能扩张带来的经营压力。随着地缘政治局势逐渐清晰,环氧丙烷市场将逐步摆脱成本带来的短期波动,回归以供需关系为主的运行模式,行业内部的结构性分化趋势也将更加明显。

杠杆资金抢筹股曝光

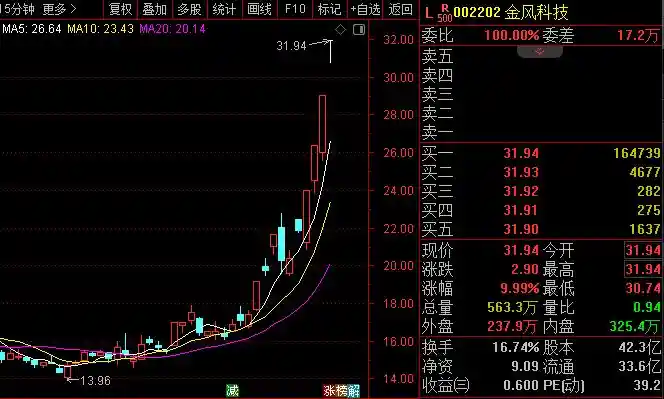

从个股来讲,今年以来,环氧丙烷板块中多只股票受到杠杆资金的青睐。万华化学获得融资净买入1.53亿元,石大胜华融资净买入1.04亿元。滨化股份、永和股份、中国化学、渤海化学也位列融资净买入前列。

根据2026年机构的业绩预测,杠杆资金融资净买入的个股中,齐翔腾达预计2026年业绩同比大幅增长761.4%。万华化学、永和股份、卫星化学、中化国际、中触媒、联泓新科、瑞华技术等公司也将实现两位数的业绩增长。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!