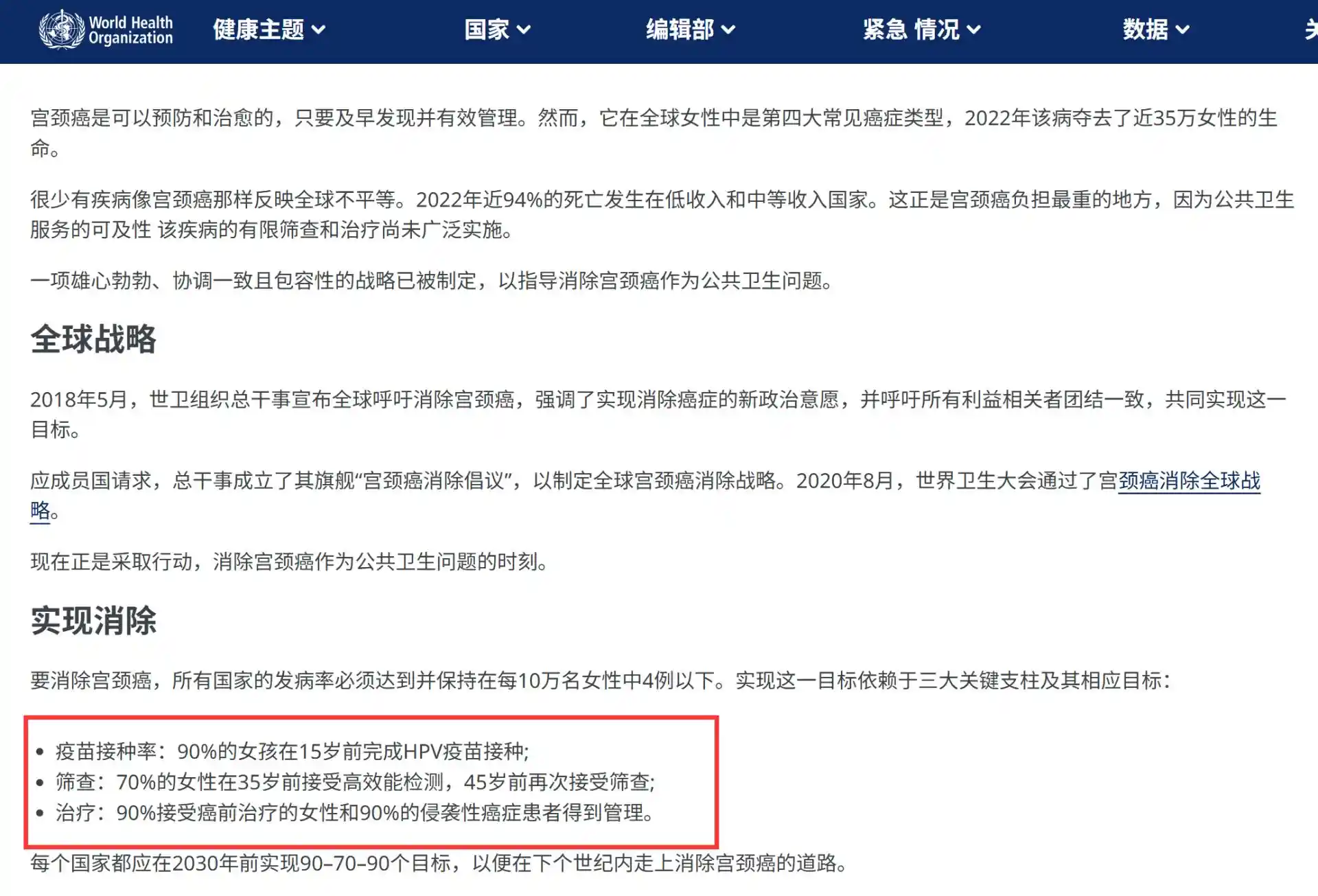

科金社2025年12月05日 15:26消息,氮化镓领域突破,三只绩优股净利或翻倍增长。

算力基础设施建设正在快速发展,其高能耗与实现低碳可持续发展目标之间的矛盾也愈发突出。作为第三代半导体材料,氮化镓(GaN)近期取得新进展,有望为大规模智能计算中心提供更加高效的电力转换方案。

氮化镓电源模块即将开启中试

12月4日,九峰山实验室近日公布最新科研成果——氮化镓电源模块。若将该模块安装于一座1吉瓦(10亿瓦)的超大型AI算力中心机柜中,每年可节省用电量接近3亿度,相当于节约电费约2.4亿元。

团队负责人李思超博士表示,该成果目前已完成概念验证,即将进入中试阶段,预计在3至5年内实现量产,届时将有望满足千亿级的市场需求。 这一进展标志着该技术从实验室走向产业化的关键一步,显示出其良好的应用前景和市场潜力。随着中试验证的推进,相关技术的稳定性与可行性将得到进一步检验,为未来的规模化生产奠定基础。若能在预定时间内实现量产,不仅有助于推动行业发展,也将为相关产业链带来新的增长点。

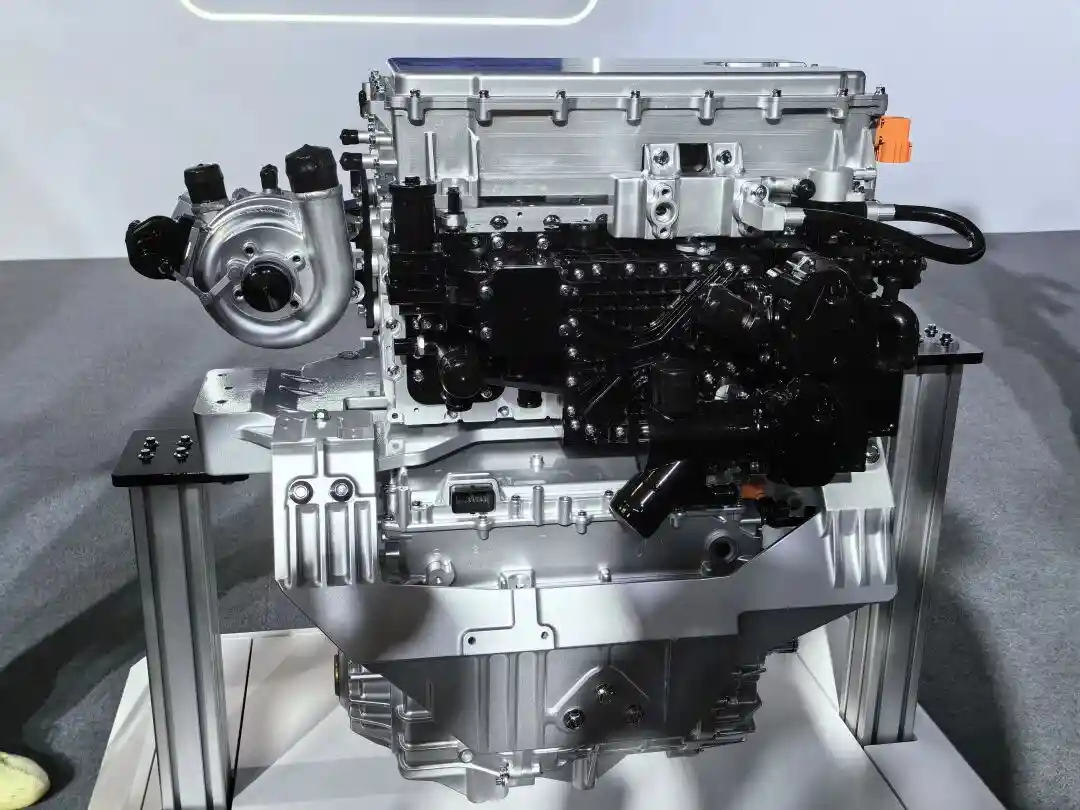

据悉,与传统电源模块芯片相比,氮化镓的材料性能决定了适用于电源模块应用场景。如果把硅基氮化镓芯片装入电源模块中,替代传统电源模块芯片使用的硅材料,可实现用电损耗降低30%,还能使模块体积缩小30%,成本降低约50%。

据新思界产业研究中心预测,中国AIDC市场容量预计从2024年的约1000亿元增长至2030年的约6000亿元,年均复合增长率将达到34.80%。

国金证券研报显示,数据中心的设备投资成本占数据中心建设投资成本比例约70%-80%,其中,供配电系统投资成本占设备投资成本比例约10%-15%。据测算,2032年全球数据中心供配电系统市场规模将达450.34亿美元至722.02亿美元。

华创证券指出,传统硅基材料已接近工艺极限,高效能需求正推动氮化镓等第三代半导体迎来高速增长。随着5G通信、新能源汽车和智能终端等领域的快速发展,对高性能、低功耗器件的需求持续上升,这为第三代半导体提供了广阔的市场空间。在这一背景下,氮化镓等材料凭借其优异的物理特性,正在成为行业关注的焦点。未来,相关产业链的布局和技术突破将直接影响我国在半导体领域的发展节奏与竞争力。

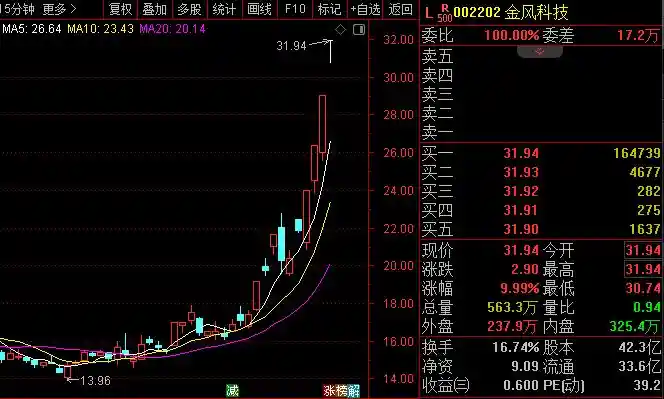

5只概念股年内股价翻倍

东方财富概念板块显示,目前A股市场共有48股涉及氮化镓概念,合计总市值1.19万亿元,其中北方华创总市值遥遥领先,达3258.62亿元,华润微、三安光电、安克创新等3股总市值均超500亿元。

今年年内,四分之三的氮化镓概念股实现股价上涨,平均涨幅约为31.44%。其中,和而泰、赛微电子、中恒电气、海陆重工、乾照光电这五只股票年内股价翻倍,欧陆通、华峰测控、京泉华等七只股票区间涨幅均超过50%。

业绩方面,共有33只氮化镓概念股在前三季度实现净利润正增长(含扭亏为盈),占比接近七成。其中,赛微电子净利润同比增长最高,达到1438.05%,士兰微净利润增幅也高达11倍,闻泰科技、芯朋微等5家公司净利润均实现翻倍增长。

东方财富Choice数据显示,近半年来,共有14只业绩增长概念股获得5家及以上机构评级,其中,北方华创的评级机构数最多,达30家,安克创新也有23家机构给予投资评级,扬杰科技、和而泰等6股的评级机构数均在10家以上。

从机构的预测来看,上述14只股票在今年都预计能够实现净利润的显著增长。其中,*ST铖昌被机构预测2025年净利润将同比增长5倍,表现尤为突出。闻泰科技和士兰微的净利润也有望实现翻倍增长,和而泰的净利润预计同比增长约一倍。此外,芯朋微和蔚蓝锂芯等三家公司也预计净利润增幅将超过50%。这些数据反映出市场对部分企业未来盈利能力的高度认可。 从当前市场环境来看,这些公司所处的行业可能正迎来政策支持或市场需求的提升,从而推动业绩增长。不过,投资者仍需注意,机构预测虽具参考价值,但实际表现仍受多种因素影响,需结合公司基本面和行业动态综合判断。

士兰微持续加码第三代半导体领域,已建成6英寸硅基氮化镓集成电路芯片试生产线,覆盖材料生产、器件研发、GaN电路开发、封装及系统应用的完整技术链条。 在当前全球半导体产业加速转型的背景下,士兰微在第三代半导体领域的布局显得尤为重要。6英寸硅基氮化镓试线的建成,不仅体现了企业在技术积累上的实力,也为未来在新能源、5G通信、智能汽车等高端应用场景中抢占先机奠定了基础。随着产业链的不断完善,士兰微有望在这一新兴赛道上发挥更关键的作用。

芯朋微此前在互动平台上表示,公司集成氮化镓产品已在充电器领域实现量产,而在工业类应用方面仍处于推广阶段。西南证券研报指出,芯朋微在家电AC-DC市场中占据较高份额,未来随着驱动及功率类产品逐步导入,单台产品附加值有望持续提升。同时,公司在工业电源市场持续加大研发投入,产品出货量逐季增长,整体竞争力有望进一步增强。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!