我国运载火箭首次实现可控回收,商业航天迎来关键拐点。

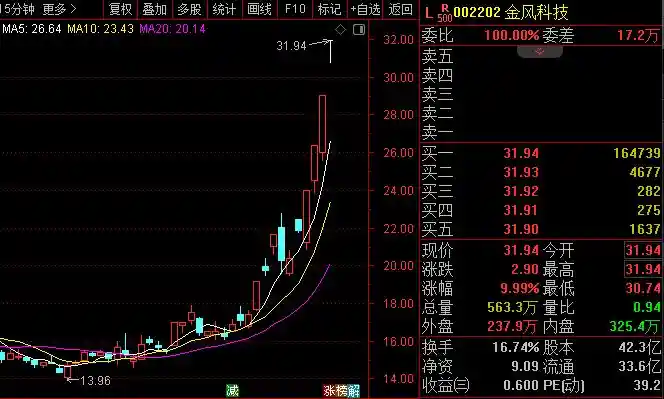

A股三大指数今日早盘一度上扬,但随后出现回落,收盘时沪指下跌1%,深证成指下滑2.29%,创业板指下跌4.37%。沪深京三市的成交额超过3.4万亿元,较前一日增加近5000亿元。行业板块多数上涨,其中航天装备、航海装备、医疗服务、影视院线、广告营销以及白酒板块表现较好,而电子化学品、半导体、能源金属和元件板块则跌幅靠前。个股方面,上涨的股票数量接近3800只,近百只个股涨停。

据媒体报道,7月10日,长征十号乙运载火箭在海南商业航天发射场成功发射升空。火箭一二级分离约6分钟后,一子级实现垂直返回,并在海上回收平台成功着陆。这是我国首次成功实施运载火箭一子级可控回收,同时也是全球首次实现运载火箭的网系回收。 此次成功标志着我国在可重复使用航天技术领域迈出了关键一步,展现了中国在航天科技领域的创新能力与技术水平。这种技术突破不仅有助于降低航天发射成本,也为未来更高效的航天任务提供了坚实基础。同时,作为全球首次的网系回收尝试,也体现了中国在航天探索中的领先地位和前瞻性布局。

本次首飞任务成功验证了组合构型总体优化设计技术、大推力箱底传力技术以及甲烷自生增压技术等核心关键技术,特别是在基于隔板贮箱的推进剂管理技术、发动机多次启动与高空点火、复杂力热环境适应性、高精度导航控制以及海上平台网系捕获回收等多项一子级重复使用的关键技术方面取得了突破性进展。

这意味着中国继美国之后,成为全球第二个掌握大运力可回收火箭技术的国家;也标志着国内在低轨星座组网中长期存在的低成本、大运力、可回收商业火箭产业瓶颈,迎来了真正的突破。从项目立项到首次飞行仅用不到一年时间,长征十号乙(以下简称长十乙)以“首飞即回收”的完美表现,将中国商业航天带入了“能力验证”的新阶段。

光大证券指出,可回收火箭技术突破是商业航天迈向规模化商业运营的关键拐点。产业逻辑将沿“可回收火箭降本、卫星星座加速部署、空天地一体化网络形成、下游应用场景拓展”主线逐步展开。天风证券分析,我国首次实现火箭一子级回收,向低成本、高频率发射实现重大跨越。

中信证券:可回收火箭试验成功标志着中国商业航天迈入重要的技术转折点。

可回收火箭试验成功标志着中国商业航天迈入关键的技术转折点,火箭回收技术将显著降低卫星发射成本,加快低轨卫星星座的建设进程。产业链上游的火箭制造、发动机及结构件供应商将首先获得收益,中游的卫星制造以及下游的应用服务领域也将逐步迎来发展高峰。

华泰证券:全球低轨卫星互联网竞争已进入白热化阶段。随着各国在这一领域的布局不断加快,技术突破与商业应用的结合日益紧密,相关产业正迎来前所未有的发展机遇。在此背景下,企业间的竞争不仅体现在技术实力上,更延伸至产业链整合、市场拓展等多个层面。未来,谁能掌握核心技术并实现规模化部署,谁就可能在这一新兴领域占据先机。

全球低轨卫星互联网竞争已进入白热化阶段,中国"星网"计划有望在可回收火箭技术成熟后进入密集发射期,预计2026-2028年卫星产业复合增速将超过30%,建议重点关注卫星产业链各环节的龙头企业布局机会。

华创证券:星座规模化部署有望加速

民营与国家队协同推进火箭重复回收技术,有望加快卫星星座的规模化建设,带动卫星制造、地面设备及运营服务等环节的需求增长。朱雀三号遥二已顺利完成静态点火试验,正挑战陆地垂直回收技术。建议关注卫星制造领域(中国卫星、航天电子)、火箭发射相关环节(铂力特、航宇科技)等。

华福证券:或已进入板块“击球时刻”

大运力火箭高频次发射正成为商业航天发展的显著趋势,降本增效仍是核心目标,其中一阶导的降本优先于大运力,而可回收技术则被视为关键突破口。从整体走势、产业进度以及未来预期来看,商业航天或许已进入“击球时刻”,迎来重要的发展节点。 在我看来,当前商业航天的快速发展不仅体现了技术突破带来的效率提升,也反映出市场需求的持续增长。随着大运力火箭的不断优化和可回收技术的逐步成熟,行业成本有望进一步降低,推动商业化进程加速。这一阶段的突破,或将为整个产业链带来新的增长机遇,值得持续关注。

(本文仅供参考,不构成任何投资建议,投资者据此操作,风险自担。市场有风险,投资需谨慎。)

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!