美股盘前三大股指期货震荡,史上最大规模期权到期引发关注。

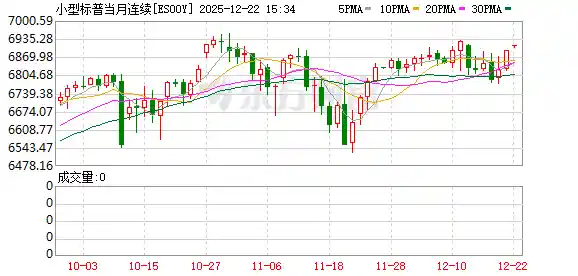

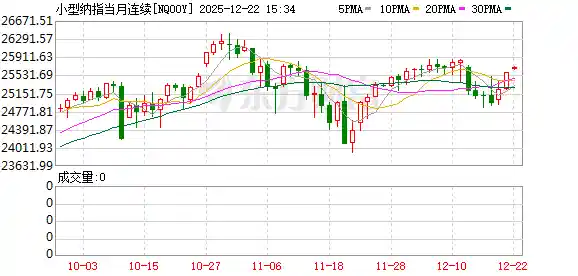

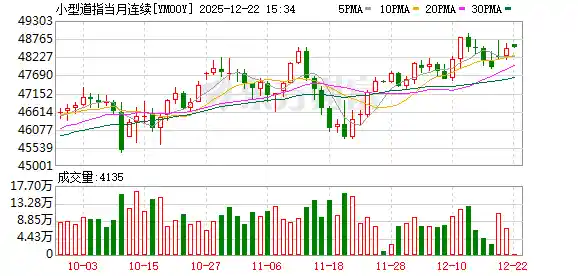

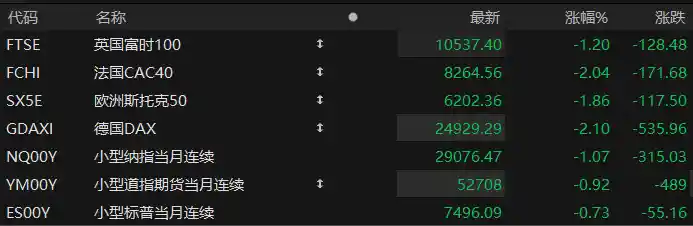

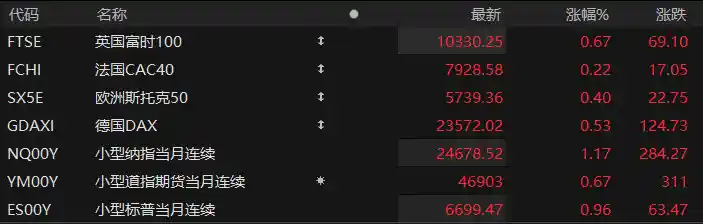

周五盘前,美股三大股指期货走势震荡,维持盘整态势。欧洲主要股指表现分化。截至发稿,纳斯达克100指数期货上涨0.20%,标普500指数期货微涨0.03%,道琼斯指数期货下跌0.09%。

个股方面,科技明星股在盘前多数走高,甲骨文股价上涨超过4%,美光科技涨幅超过1%,特斯拉、美国超微公司以及英伟达股价均接近上涨1%。

热门中概股盘前逆势上涨,拼多多股价涨幅超过7%。消息面显示,公司宣布调整其治理结构,实施联席董事长制度,赵佳臻被任命为联席董事长,与陈磊共同担任联席董事长兼联席CEO。小鹏汽车涨幅超过5%,小马智行和理想汽车分别上涨逾2%,阿里巴巴、百度、蔚来等也均有1%以上的涨幅。

加密货币概念股盘前普涨,Bitmine Immersion Technologies涨超6%,Strategy、IREN Ltd涨超3%,Coinbase、Robinhood、Circle涨超2%。

英伟达持仓概念盘前走高,CoreWeave涨近5%,Applied Digital涨超3%,NEBIUS涨近3%。

太空概念盘前上扬,AST SpaceMobile、回声星通信涨超3%,Rocket Lab、Planet Labs PBC涨超2%。

据高级政府官员透露,美联储理事沃勒与特朗普就美联储主席职位进行了“富有成效的面试”,双方深入探讨了劳动力市场状况以及如何推动就业增长。此次面试在总统官邸举行,并于特朗普周三晚间就经济问题发表全国讲话前不久结束。美国财政部长贝森特、白宫幕僚长怀尔斯和副幕僚长斯卡维诺也参加了此次面试。

官员们表示,贝莱德集团的里克·里德尔将在今年最后一周于海湖庄园接受面试。同时,官方确认美联储理事鲍曼已不再考虑担任该职位。官员表示,沃勒与特朗普在就业问题上的交流表明,外界所提出的担忧——即总统只寻求一个会在利率问题上听从自己指令的候选人——是缺乏依据的。他们强调,总统在与候选人的面试中涉及了广泛的经济议题。

高盛:11月CPI不太可能改变美联储降息前景

美东时间本周四,美国最新公布的11月CPI数据一度让市场感到乐观:11月的CPI和核心CPI数据均低于预期,促使投资者加大对美联储明年降息可能性的预期。 从当前市场反应来看,CPI数据的回落可能释放出通胀压力有所缓解的信号,这为美联储未来的政策调整提供了更多空间。不过,需注意的是,尽管短期数据向好,但整体通胀趋势仍需持续观察,尤其是在能源价格和劳动力市场依然存在不确定性的背景下。此外,市场对降息的押注虽高,但实际政策路径仍取决于后续经济数据与美联储的表态。

但高盛这家华尔街投行认为,这份CPI数据不太可能对美联储短期内的政策走向产生实质性影响。该机构指出,美联储的决策者们更倾向于关注12月的CPI数据,以更好地判断美国通胀的真实情况。

高盛表示,尽管11月的CPI报告显示,美国的整体和核心通胀指标都出现通胀放缓的迹象,但这份报告“不太可能对美联储产生重大影响”。他指出,在明年1月美联储利率决议前,还将公布12月CPI数据,届时美联储显然会更关注那份更新的通胀报告。高盛还指出,11月报告中核心CPI的意外下跌主要是由技术性和时间相关因素造成的,而非整体通胀压力的普遍缓解。

因此,高盛表示,美联储在降息的路径上仍会保持谨慎,美联储官员在明年年初做出政策决定时,很可能会参考更全面的数据指标,而非仅仅依据当前的CPI数据。

明年美股走势如何?哪些行业将成为投资热点?这份瑞银研究报告全面解析了相关趋势!

在2025年即将画上句点之际,瑞银交易部门本周发布的一份最新研究报告,为投资者提前展望了2026年的市场走势。

瑞银首先简要概述了2026年的市场策略——预计美股将呈现波动上行的走势,期间可能会出现多次回调,但投资者应利用这些回调机会,增持那些受益于经济加速复苏和市场参与度提升的精选板块。

同时,瑞银在报告中指出,今年市场的表现受到多个因素的影响,而其中两个核心问题在明年仍需持续关注:一是美国总统特朗普的动向,特别是与中期选举相关的进展;二是人工智能领域的投资与交易情况。 从当前形势来看,特朗普在政治上的影响力依然不容小觑,其政策主张和行动可能对市场情绪产生深远影响。尤其是在中期选举之后,若共和党取得优势,或将带来新的政策方向,进而影响经济和资本市场。此外,人工智能作为近年来最受瞩目的技术领域之一,其发展速度和应用广度仍在不断拓展,相关行业的投资热度预计将持续升温,成为未来一段时间内市场关注的焦点。

综合来看,瑞银给出了来年交易的四项建议:

交易建议一:区域银行ETF(KRE)——最纯粹的市场广度扩张交易;

交易建议二:对消费板块予以积极展望;

交易建议三:美国房地产板块—— 中期选举的关键议题;

交易建议四:中盘股将迎来新时代。

就在今天!史上最大规模的期权到期日来临,美股将经历“剧烈波动的一天”?

本周最后一个交易日,华尔街可能面临剧烈波动,交易员们正为一场前所未有的期权到期事件做准备。

据高盛数据,本周五将有超过7.1万亿美元名义价值的期权合约到期,创下历史最高纪录。这一天被称为“四巫日”,即股指期货、股指期权、个股期货和个股期权同时到期的日子,这种集中到期通常会放大市场交易量和波动性。 此次大规模到期可能对市场造成显著影响,尤其是在流动性紧张或市场情绪脆弱的情况下,波动性可能会进一步加剧。投资者需保持高度警惕,密切关注市场动态,合理评估风险,避免因短期剧烈波动而做出非理性决策。同时,机构投资者和做市商在这一时段的作用尤为重要,他们的行为可能在很大程度上影响市场的稳定程度。

在此次创纪录的期权到期事件中,约5万亿美元的风险敞口与标普500指数挂钩,另有8800亿美元涉及个股。高盛指出,尽管12月期权到期通常是全年规模最大的,但此次的规模远超以往所有记录,其名义风险敞口相当于罗素3000指数总市值的约10.2%。这一数据反映出市场对标的资产的预期高度集中,也凸显了期权市场在当前金融体系中的重要性。随着衍生品市场的不断发展,这类大规模到期事件对市场稳定性的潜在影响值得持续关注。

这一事件发生在美股今年已出现明显上涨的背景下。标普500指数今年累计上涨约15%,周四交易价格接近6770点。创纪录的期权到期日可能成为年底市场走势中的关键因素,给市场带来了较大的不确定性。

从技术层面来看,市场正处在一种微妙的平衡状态。根据期权分析机构SpotGamma的报告,当前标普500指数位于6700点至6900点的“负伽马”区间,这意味着市场机制本身具有放大波动的倾向,在上涨时可能进一步推高,而在下跌时也可能加速下滑。 这种结构性特征使得市场的短期走势更加敏感,任何外部因素都可能被迅速放大。投资者需格外关注市场情绪和资金流向的变化,尤其是在关键支撑与阻力位附近,波动率的加剧可能带来更大的不确定性。

对于寻求交易机会的投资者,SpotGamma建议,若看涨,可考虑12月31日到期的6900点附近的看涨期权价差策略;若看跌,则建议选择明年2月或3月到期的看跌期权,以规避假期期间过快的时间价值损耗。

亚马逊拟百亿投资OpenAI:看似各取所需实则有人吃暗亏

本周,亚马逊证实正在与人工智能公司OpenAI洽谈一项投资,初步洽商募资至少100亿美元,同时,OpenAI可能将使用亚马逊旗下亚马逊云服务AWS的自研人工智能芯片Trainium。

OpenAI已在10月完成重组,目前拥有了更多自由以求得外部融资和与其他公司合作,此前该公司与微软业务深度绑定,而微软的云业务与亚马逊AWS构成直接竞争。

另一方面,亚马逊已向OpenAI的竞争对手Anthropic注资至少80亿美元。然而,随着人工智能行业内部的资本流动日益频繁,亚马逊与OpenAI之间的合作也显得“合理”起来,因为微软上个月也对Anthropic进行了投资。

云基础设施投资者Charles Fitzgerald指出,OpenAI上个月与AWS签署了一项价值380亿美元的算力协议,但OpenAI根本没有资金来履行承诺,这是一笔虚假的交易,或者说只是一个框架。

在他看来,亚马逊的100亿美元投资正是填补这一漏洞的手段。亚马逊会将100亿美元从其资产负债表转移到OpenAI的账户上,随后OpenAI再以云计算支出的名义向AWS返还这笔资金。

不过, Fitzgerald 警告称,亚马逊选择让 OpenAI 来提升芯片的曝光度可能是一个失误。在这样的合作模式下,亚马逊将负责构建新模型中的计算密集型任务,而这一过程成本高昂,盈利周期相对较短,同时还会随着芯片技术的不断更新而面临快速过时的风险。

密歇根州通过争议性协议,为甲骨文数据中心的供电方案“开绿灯”

密歇根州监管机构于周四(12月18日)一致批准了公用事业公司DTE Energy的申请,同意为其提供电力支持,以满足甲骨文和OpenAI计划建设的大型数据中心项目的需求。截至发稿时,甲骨文在周五美股盘前股价上涨近5%。 此次批准显示出地方政府对高科技基础设施发展的支持态度,也反映出数据中心作为数字经济关键支撑的重要性。随着人工智能技术的快速发展,企业对算力需求持续增长,而电力供应的稳定性成为项目落地的重要前提。此次合作不仅有助于推动当地经济发展,也为未来科技产业布局提供了参考。

根据DTE公司此前提交的文件,该公司与甲骨文之间已达成一项供电协议,以支持位于该州萨林镇的一座价值数十亿美元、装机容量达1.4吉瓦的AI基础设施。

协议规定,甲骨文公司将会承担该项目的主要费用,包括每月的最低收费及终止费用。据内部消息透露,开发商正通过一项约140亿美元的债务协议来为该项目筹集资金。

美国数据中心的快速扩张正在重塑能源行业的格局,与此同时,围绕其巨大能耗的争议也不断加剧。

对此,DTE的一位代表在声明中表示,该公用事业公司有责任为辖区内所有客户,包括数据中心,提供服务,“我们承认对于这一决定存在各种观点和情绪。” 在当前能源需求持续增长的背景下,公用事业公司在保障服务方面所承担的责任愈发重要。尤其在数据中心等高能耗行业快速发展的趋势下,如何平衡供电稳定与各方诉求,成为行业关注的焦点。尽管不同群体对相关决策持有不同意见,但确保基本服务不中断仍是企业应尽的义务。这一表态也反映出企业在面对复杂局面时的审慎态度。

甲骨文公司表示,该数据中心将为密歇根州的学校和城镇带来经济利益和税收,监管机构的批准也确保了密歇根州的客户不会受到电价上涨的影响。这一举措不仅有助于地方经济发展,也为居民提供了稳定的电力成本保障,显示出企业在推动区域发展的同时,也在关注民生需求。

耐克“直面消费者”战略遇挫:Q2净利暴跌32%!大中华区业绩失速、关税重创毛利

财报显示,耐克2026财年第二季度净销售额同比增长1%至124.3亿美元,略微超出市场预期;不过净利润同比下降32%至7.92亿美元,每股收益为0.53美元,较去年同期的0.78美元有所下降,但高于市场预期的0.38美元。尽管销售额表现相对稳健,但利润的明显下滑反映出成本压力或市场竞争加剧对盈利能力的影响。这一数据组合显示出耐克在保持市场份额的同时,仍面临盈利增长的挑战。

据《巴伦周刊》分析,导致利润下降的主要原因是毛利率的明显收缩。当季毛利率下滑了3个百分点,主要受北美关税上涨、清理过时库存引发的降价促销,以及直接面向消费者(DTC)销售下滑等因素影响。

耐克的直接面向消费者业务通常比批发业务具有更高的利润率,但该板块在第二财季出现了8%的下滑。同时,为激发需求,耐克的营销支出同比上升了13%,进一步增加了成本。

大中华区及亚太拉美区的业绩下滑抵消了北美市场的强劲表现。耐克第二财季大中华区营收同比下降17%至17亿美元,息税前利润更是大幅减少49%。

此外,耐克的直销业务营收为46亿美元,同比下降8%,其中耐克品牌数字业务收入下滑14%,而耐克自营门店收入也下降了3%。受此影响,截至发稿,耐克周五美股盘前股价跌幅超过10%。 从当前数据来看,耐克在直销渠道的表现明显承压,尤其是数字业务的大幅下滑,反映出线上消费可能正在经历调整或竞争加剧。同时,自营门店收入的微幅下滑也表明线下零售环境依然面临挑战。整体来看,耐克的业绩表现与市场预期存在差距,投资者情绪受到明显冲击,股价下跌也反映了市场对后续增长前景的担忧。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!