科金社2025年12月13日 14:33消息,谁引爆甲骨文与博通?OpenAI从点金石变股价毒药。

过去一年,“OpenAI概念股”成为华尔街最热门的炒作标的。但自12月11日起,这种“魔法”开始失效。

甲骨文股价一度下跌16%,尽管其手中握有价值3000亿美元的OpenAI订单,但在市场看来,这些订单可能只是纸上谈兵,难以真正兑现。 从当前市场反应来看,投资者对甲骨文与OpenAI之间的合作持高度怀疑态度。3000亿美元的订单虽然听起来令人震撼,但若缺乏明确的时间表和执行路径,很容易被看作是未来的不确定性。这种情绪在资本市场尤为敏感,一旦出现质疑,股价便可能迅速下跌。这反映出市场对科技行业大额合作的审慎态度,也提醒企业,在公布重大合作时,需同步提供更具说服力的细节和保障措施。

第二天,全球AI芯片巨头博通股价暴跌11%,市值损失2192亿美元,原因在于其与OpenAI的合作短期内无法产生收益。

美股AI八巨头市值一夜蒸发5470亿美元(约合人民币3.8万亿元),市场情绪受到明显冲击。这一波动反映出投资者对AI行业未来增长预期的调整,也暴露出科技板块在面对宏观环境变化时的脆弱性。尽管AI仍是长期发展的关键方向,但短期内的估值回调可能会影响企业融资与研发节奏。

博通的“烦恼”:手握730亿美元AI订单,为何市场只看到风险?

美东时间12月11日(周四)盘后,博通公布的2025财年第四季度财报显示,在AI需求持续高涨的背景下,公司每股盈利达到1.95美元,超出分析师预期的1.87美元;营收为180.2亿美元,高于市场预期的174.5亿美元。此外,博通还预计,2026财年第一季度AI芯片销售额将达82亿美元,较去年同期实现翻倍增长。 从当前的行业趋势来看,AI技术的快速发展正在成为企业业绩增长的重要驱动力。博通此次财报数据的亮眼表现,不仅反映了其在AI芯片领域的领先地位,也显示出整个行业对AI算力需求的持续升温。随着更多企业加速布局人工智能,相关硬件供应商有望持续受益。

财报发布后,股价一度上涨3%,但在随后的财报电话会议中迅速回落,盘后跌幅曾超过5%。次日,博通股价收盘下跌11%,市值单日蒸发2192亿美元。

原因在于,尽管博通目前有730亿美元的AI产品订单积压,这些订单将在未来六个季度内完成交付,但这一数字仍让部分投资者感到失望。尽管博通首席执行官陈福阳随后澄清,表示该数字是“最低值”,并预计会有更多订单陆续到来。

更关键的是,陈福阳透露了两项信息,引发了更广泛的担忧。 从目前公开的信息来看,这些内容涉及的议题具有较强的敏感性和复杂性,可能对相关领域的发展产生一定影响。作为观察者,我们应保持理性,关注后续官方的进一步说明与权威解读,避免过度猜测或传播未经证实的消息。同时,也提醒公众在面对类似信息时,需以客观、审慎的态度进行判断。

其一,博通的AI收入毛利率低于其非AI收入毛利率;

其二,预计公司与OpenAI的合同在2026年不会开始产生太多收益。根据该合同,博通将在2026年至2029年间为OpenAI提供10吉瓦的数据中心基础设施。他表示,该交易的大部分收益将在2027年、2028年和2029年产生。

市场已经认识到,将OpenAI的订单转化为实际且高额的利润并不容易。漫长的回报周期以及低于预期的利润率,使得博通与OpenAI之间的交易充满不确定性。

甲骨文的“下滑”:5230亿美元订单如何化为达摩克利斯之剑?

比博通更焦虑的是甲骨文。12月10日美股盘后,甲骨文2026财年第二季度财报显示,总营收160.6亿美元不及预期,云业务营收80亿美元虽同比增长34%,却未达80.4亿美元的分析师预期。唯一的亮点——剩余履约义务(RPO)同比飙升438%至5230亿美元,远超FactSet分析师预期的5020亿美元——反而成了风险导火索。

这5230亿美元中,有3000亿美元来自OpenAI的一项为期五年的算力采购协议。这意味着,甲骨文的未来已与OpenAI深度捆绑。

但OpenAI“支出远超收入”的现状,让市场严重怀疑其履约能力。D.A.Davidson分析师吉尔·卢里亚(Gil Luria)估算,OpenAI需在2030年实现逾3000亿美元年收入,才能覆盖甲骨文合同对应的支出规模。吉尔·卢里亚甚至将甲骨文形容为OpenAI“画大饼”游戏中的一个“棋子”。

此外,前置资本开支带来的巨大压力,使得甲骨文的现金流状况持续承压。根据其上一财季的数据,自由现金流约为-132亿美元,远超市场预期的-52亿美元。为应对长期战略需求,公司已将2026财年的资本支出预期上调150亿美元,达到500亿美元。 从当前情况来看,甲骨文正面临较大的财务挑战。大幅增加的资本支出虽然可能带来未来的增长潜力,但也意味着短期内现金流压力将进一步加剧。这种策略反映出公司在云计算和基础设施等关键领域的布局决心,但如何平衡短期财务健康与长期发展,仍是其需要面对的重要课题。

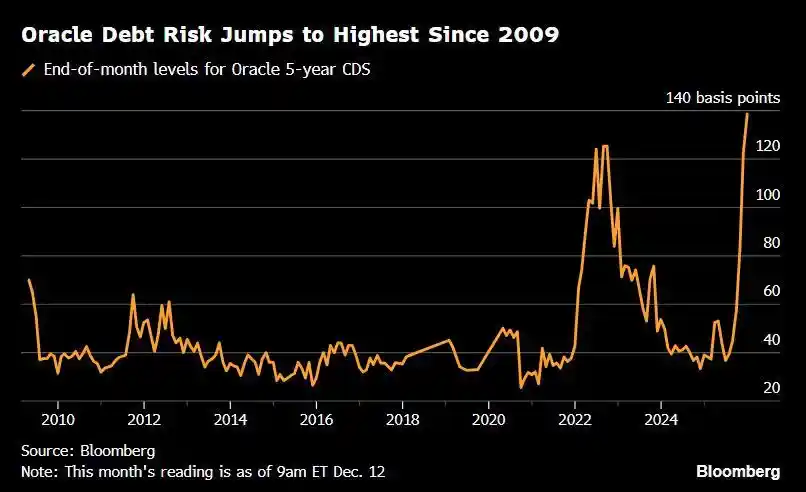

资金链紧张在信用指标上表现得尤为明显,洲际交易所的数据显示,甲骨文五年期信用违约掉期(CDS)已升至2009年以来的最高水平,这反映出市场对其信用状况的担忧正在加剧,投资者信心持续下滑。 从当前形势看,CDS的大幅上升不仅是企业财务压力的直接体现,也预示着外部融资环境可能进一步收紧。这种趋势若持续,或将对甲骨文的业务运营和市场地位产生深远影响。企业需要及时采取措施,稳定财务结构,以重建市场信任。

截至12月12日,甲骨文五年期信用违约掉期已升至2009年以来的最高水平。这一数据反映出市场对该公司信用风险的担忧有所上升,可能与当前经济环境、企业财务状况或行业前景有关。尽管甲骨文作为全球知名的科技企业,其基本面依然稳健,但信用违约掉期的走高仍需引起关注,表明投资者情绪正在发生变化。这一趋势值得进一步观察,以判断是否为短期波动或是长期风险信号。

甲骨文新任联席CEO克莱·马古克(Clay Magouyrk)在财报电话会上试图安抚市场,称公司拥有超过700家AI客户,即使OpenAI违约,也能在“数小时内”将基础设施重新分配给其他客户,但这也恰恰暴露了OpenAI可能“吃不下”订单的风险。

摩根士丹利指出,若甲骨文无法缓解投资者对其大规模人工智能支出计划的担忧,到2026年情况可能会更加严峻。当前市场对甲骨文在AI领域的高投入存在疑虑,若不能有效沟通其战略价值和长期回报,可能会影响投资者信心,进而对股价和公司发展带来压力。企业在未来技术布局上的决策,需要在创新与财务稳健之间找到平衡点,以赢得市场的认可与支持。

有媒体在周五报道称,由于劳动力和材料短缺,甲骨文将推迟与OpenAI相关的数据中心建设,时间由从2027年推迟到了2028年,但甲骨文随后否认了这一报道。甲骨文发言人Michael Egbert在一份电子邮件声明中表示:“在协议签署后,我们与OpenAI密切协调确定了选址及交付时间表,并达成一致意见。履行合同承诺所需的任何站点都没有延误,所有里程碑都在正轨上。”

风暴眼:当AI“造王者”OpenAI成为“股价毒药”

甲骨文的债务危机和博通的利润隐忧,都指向同一个风暴中心——OpenAI。

曾凭ChatGPT掀起AI浪潮,如今已满10岁的OpenAI正因扩张计划,演变成其合作伙伴乃至整个AI行业的“毒药”。

与OpenAI深度绑定的上市公司,包括甲骨文、软银、微软、英伟达和CoreWeave股价从10月底开始集体大跌。

谷歌推出新一代模型Gemini3,对OpenAI造成巨大压力。12月初,OpenAI首席执行官山姆·奥尔特曼(Sam Altman)宣布公司进入“红色警报”状态,要求集中更多资源,全力提升ChatGPT的能力,以应对日益激烈的竞争。

继8月发布GPT-5、11月推出GPT-5.1之后,OpenAI于12月11日紧急上线原计划在月底发布的GPT-5.2。四个月内连续进行三次重大更新,但业界认为,在竞争对手的压力下,OpenAI表现出明显的被动局面。

胡延平对《每日经济新闻》记者直言,“GPT-5.2所发射的子弹全都瞄准了Gemini3,但没有一颗真正击中谷歌的生态体系。”他指出,谷歌推出Gemini3系列产品后,市场发现OpenAI不仅在模型性能上不再具备明显优势,而且未来可能难以与谷歌的全栈式、全生态布局相抗衡。

胡延平认为,OpenAI紧急推出的GPT-5.2对扭转不利局面有帮助,但是无法从根本上逆转多极化趋势和全生态竞争劣势。

OpenAI高昂的算力成本和持续的大额支出,与其尚未明确的盈利模式之间形成了明显反差。 从目前的情况来看,尽管OpenAI在技术上取得了显著突破,但其商业化路径仍处于探索阶段。这种投入与回报之间的不匹配,可能会对企业的长期发展带来一定压力。如何在保持技术领先的同时,找到可持续的盈利方式,将是OpenAI未来需要重点解决的问题。

科技评论员爱德华·齐特隆在其评论文章中深入分析了OpenAI的扩张计划,认为其发展路径已明显脱离现实。 在我看来,OpenAI近年来在人工智能领域的快速推进确实引发了广泛讨论。尽管其技术实力不容忽视,但部分扩张策略似乎缺乏对实际应用和市场接受度的充分考量。这种过于理想化的布局,可能会在未来面临现实挑战。

爱德华估算,建设一个1GW的数据中心大约需要500亿美元的投资,并且至少需要两年半的时间才能完成。按照这个估算,如果OpenAI要在未来一年内实现与博通、AMD和英伟达签订的多个1GW部署协议,就需要筹集超过1000亿美元的资金。若要完成其宣布的33GW目标,总投资将达到数万亿美元级别。而针对其提出的250GW宏伟计划,所需资金将高达约10万亿美元,相当于美国去年GDP的三分之一。

汇丰银行发布一份研究报告指出,到2030年,OpenAI的累计自由现金流仍将处于负数,资金缺口将达到2070亿美元,需要通过额外的债务、股权融资或更积极的收入增长方式来弥补。在无法通过广告实现盈利且借贷困难的情况下,其商业模式的可持续性正面临考验。

美国银行分析师贾斯汀·波斯特(Justin Post)指出:如果OpenAI最终取得成功,它将依靠其强大的模型和庞大的用户群体,直接在企业服务、广告以及电商等领域与谷歌、Meta等公司展开竞争;而如果OpenAI遭遇失败,其巨额的算力合同将变成无法兑现的“白条”,导致甲骨文、CoreWeave等供应商面临巨额坏账和大量闲置的数据中心。

新王当立:谷歌如何通过“全栈生态”与“财务纪律”掌握市场主导权? 在科技行业竞争日益激烈的背景下,谷歌正凭借其强大的“全栈生态”布局和严格的“财务纪律”,持续巩固自身在人工智能、云计算等关键领域的领先地位。从芯片研发到软件服务,再到硬件设备,谷歌构建了一个覆盖全面的技术体系,这不仅提升了其产品的协同效应,也增强了用户粘性。 与此同时,谷歌在财务管理上的严谨态度,使其能够在保持高速创新的同时,有效控制成本、优化资源配置。这种平衡策略,使其在面对市场波动和竞争对手挑战时更具韧性。 在当前的科技格局中,仅有技术优势已不足以确保长期成功,唯有将生态建设与财务稳健相结合,才能真正掌控市场主动权。谷歌的做法,为行业树立了新的标杆。

OpenAI的困局,恰好成就了谷歌的崛起。谷歌拥有OpenAI最稀缺的东西:现金流和完整的产业链。谷歌2026年预期资本支出占经营性现金流的56%,在巨头中效率最高。

与OpenAI高度依赖外部合作的模式不同,谷歌采取的是全栈自主研发的路线:使用自研的张量处理单元(TPU)芯片,支撑谷歌云平台(GCP),用于训练和运行Gemini系列大模型。

这种垂直整合带来了显著的成本优势。SemiAnalysis的模型显示,谷歌TPUv7在成本效率方面对英伟达形成了压倒性优势,TPUv7的总拥有成本(TCO)比英伟达GB200服务器低约44%。

胡延平向每经记者表示,在算力方面,随着更高效、更有性价比且已经形成技术生态系统的谷歌TPU的崛起,英伟达GPU相关生态的价值正出现“消胀”和“回调”趋势,这对原有体系、尤其是OpenAI循环投资的参与者的股价预期均产生负面影响。

谷歌手中长期被当作“内部武器”的TPU芯片,正从成本优化工具转变为潜在的万亿美元级收入新引擎。

据吉尔·卢里亚预测,如果谷歌认真开展TPU的对外销售业务,未来几年内有望在AI芯片市场中占据20%的份额,从而形成一个价值约9000亿美元的业务规模。

摩根士丹利预测,若谷歌向第三方数据中心出售50万块TPU,到2027年可能带来约130亿美元的额外收入。

市场预估,谷歌明年市值有望站稳5万亿美元。胡延平指出,谷歌可能成为全球市值最高的公司,原因有三:一是AI全栈;二是软硬件与服务全栈;三是拥有庞大的全球用户市场。 从当前的科技发展趋势来看,谷歌在人工智能领域的布局确实具有显著优势。其全栈式AI技术不仅覆盖了从底层算法到应用层的多个环节,还不断推动着行业标准的制定。与此同时,谷歌在软硬件结合以及全球化服务方面的持续投入,也为其长期增长提供了坚实支撑。随着AI技术的进一步成熟和商业化落地,谷歌在这一轮科技变革中具备较强的竞争力。不过,市场竞争日益激烈,其他科技巨头也在加速布局,未来能否维持领先地位仍需观察。

他认为,谷歌拥有全球50亿用户,在其“全家桶”数十款产品中,月活跃用户超过20亿的服务就有八九种。Android系统覆盖了30亿台设备,这使得一旦有新的AI产品推出,就能迅速扩散至全球,并形成完整的市场闭环,这一点是OpenAI目前难以企及的。仅依靠模型能力,OpenAI难以与这样一个完整的生态系统抗衡。 从当前的行业格局来看,技术实力固然重要,但生态系统的协同效应和用户基础才是决定长期竞争力的关键因素。谷歌在AI领域的布局不仅体现在技术突破上,更在于其庞大的用户网络和广泛的产品矩阵,这种优势是单纯依靠模型研发的企业所无法复制的。未来,AI的竞争将不仅是算法的较量,更是生态与规模的比拼。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!