科金社2025年10月31日 09:50消息,电解液材料价格暴涨超23%,产能紧张催生产业链新机遇。

近期,锂电池电解液关键添加剂——碳酸亚乙烯酯(VC添加剂)价格持续攀升,引发市场广泛关注。作为提升电池循环寿命和安全性能的重要成膜添加剂,VC在动力电池与储能电池中的需求正随着新能源产业的扩张而迅速增长。

自9月以来,电解液核心原料六氟磷酸锂价格强势反弹,从8月不足5万元/吨的低位,一路飙升至10月30日的10.5万元/吨,短短两个月内实现翻倍。这一轮上涨不仅反映了下游需求回暖的积极信号,也暴露出产业链上游供给端仍存在一定刚性约束。

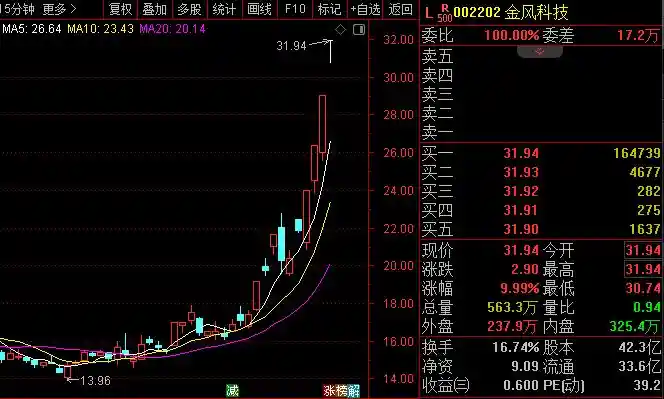

受此带动,A股电解液相关概念股集体走强。天际股份9月以来累计涨幅超160%,多氟多接近翻倍,天赐材料涨幅亦突破90%。新宙邦、石大胜华等龙头企业股价同步上扬,显示出资本市场对电解液环节景气度回升的高度认可。

值得注意的是,在六氟磷酸锂引领的价格修复行情中,此前被忽视的添加剂环节也开始显现强劲反弹动能。数据显示,电池级碳酸亚乙烯酯于10月30日报价已达5.7万元/吨,相较9月初4.63万元/吨的历史低点,累计涨幅超过23%。这一变化释放出一个明确信号:电解液产业链的复苏已从主材向精细化合物延伸。

从产业格局来看,目前A股拥有VC添加剂相关业务或产能的公司已有十余家,部分企业正在加速布局以抢占先机。华盛锂电作为行业龙头,现有VC年产能达9000吨,并计划投资建设“年产6万吨碳酸亚乙烯酯项目”,一期即规划3万吨产能,彰显其长期战略野心。

孚日股份具备1万吨碳酸亚乙烯酯粗品及精制品产能,富祥药业则已形成8000吨VC和3700吨氟代碳酸乙烯酯的规模化生产能力,产品出货量位居行业前列。这些企业在成本控制和技术积累方面的优势,或将决定未来添加剂市场的竞争格局。

天赐材料通过控股子公司拥有3000吨/年VC生产能力,并在今年4月备案新增1.2万吨/年的纯化技改项目,进一步强化其垂直一体化优势。而海科新源湖北基地的添加剂产能预计在2025年全面释放,涵盖VC、FEC、DTD等多种主流高效成膜添加剂,有望成为区域重要供应力量。

泰和科技的VC项目一期(年产1万吨)目前已进入试生产阶段,联泓新科的VC装置已完成中交,试生产准备基本就绪,即将投产。奥克股份虽未直接生产VC,但其生产的PEG、EC、ES等产品广泛应用于电解液体系,也在产业链中占据一席之地。

客观来看,VC添加剂本轮价格上涨并非短期炒作所致。一方面,随着高镍三元电池和硅碳负极的应用普及,对成膜添加剂的性能要求显著提高,VC因其优异的界面稳定性成为不可替代的关键组分;另一方面,过去两年行业经历深度调整,部分中小企业退出导致有效产能收缩,当前供需关系正逐步转向偏紧状态。

更深层次看,这轮电解液及其添加剂的价格回暖,其实是整个新能源产业链从去库存向补库周期切换的缩影。当前动力电池产量连续数月同比增长,储能装机量持续超预期,叠加年底车企冲量带来的排产提升,共同推动了中游材料的需求回暖。

然而也需警惕潜在风险。若后续新能源汽车销量不及预期,或新技术路线如固态电池加速推进削弱液态电解质需求,则可能对添加剂市场构成长期冲击。此外,大量新建产能集中投放也可能在未来造成新一轮产能过剩。

总体而言,VC添加剂价格的回升既是行业触底反弹的风向标,也是检验企业真实竞争力的试金石。那些具备技术壁垒、成本优势和稳定客户渠道的企业,才最有可能在下一轮周期中脱颖而出。对于投资者而言,与其追逐短期股价波动,不如关注企业的长期研发能力与产业链整合实力。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!