科金社2025年07月31日 12:22消息,中信证券指出,光伏行业反内卷趋势显现,具备技术与成本优势的龙头有望引领新一轮产业变革。

“反内卷”已从行业热议话题上升为国家战略行动,光伏产业因其突出的同质化竞争与阶段性产能过剩问题,成为本轮整治的核心领域。中信证券最新研报指出,光伏行业正处在从无序扩张向规范发展转型的关键节点,随着政策引导与市场机制协同发力,产业链有望迎来价格修复与盈利回暖。在当前全球经济波动加剧、国内新能源转型提速的背景下,光伏行业的“反内卷”不仅是产业自救的必然选择,更是保障国家能源安全和高质量发展的战略需要。

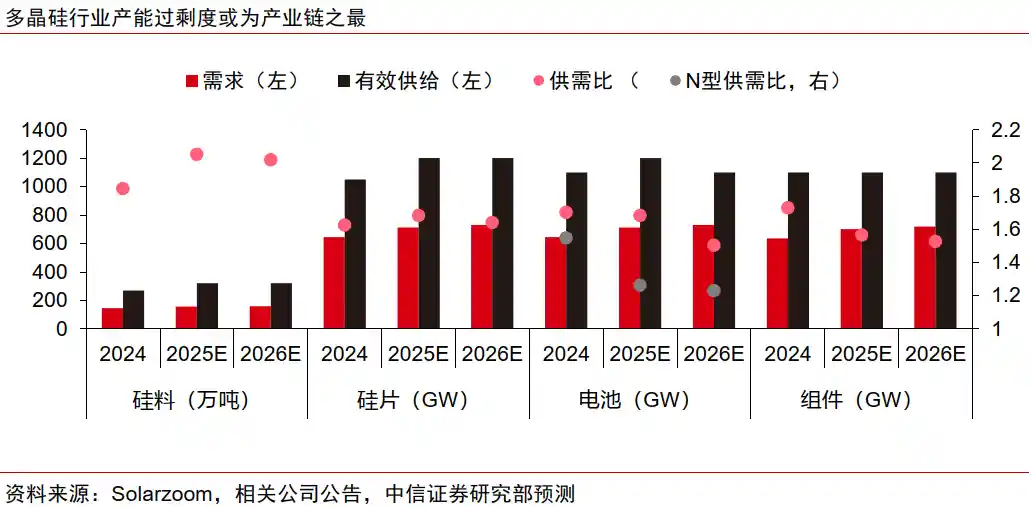

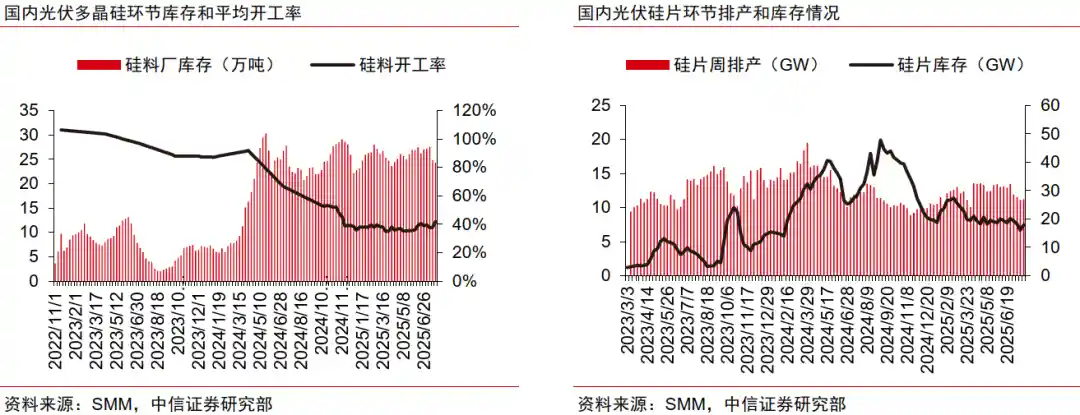

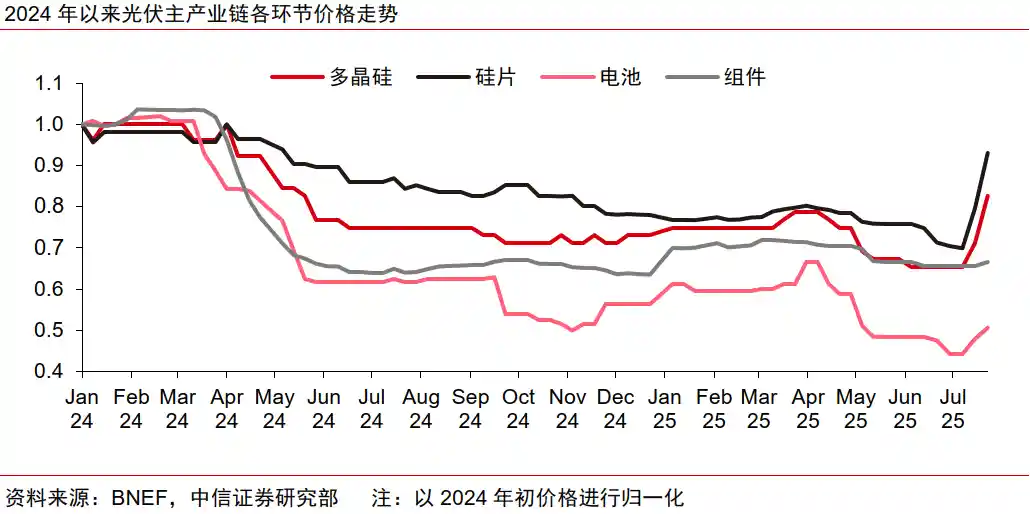

光伏行业近年来经历了迅猛扩张,但随之而来的是价格战频发、利润空间压缩、产能结构性过剩等问题。尤其是在2024年第四季度以来,尽管业内多家企业响应自律减产和配额指导,但市场整体仍处于供大于求的状态,组件价格一度逼近甚至跌破成本线。这种非理性竞争不仅损害了企业可持续发展能力,也对技术创新投入形成挤压。在此背景下,“反内卷”被赋予更高层级的政策含义——不再仅是企业间的自发协调,而是逐步纳入国家层面的产业治理框架。

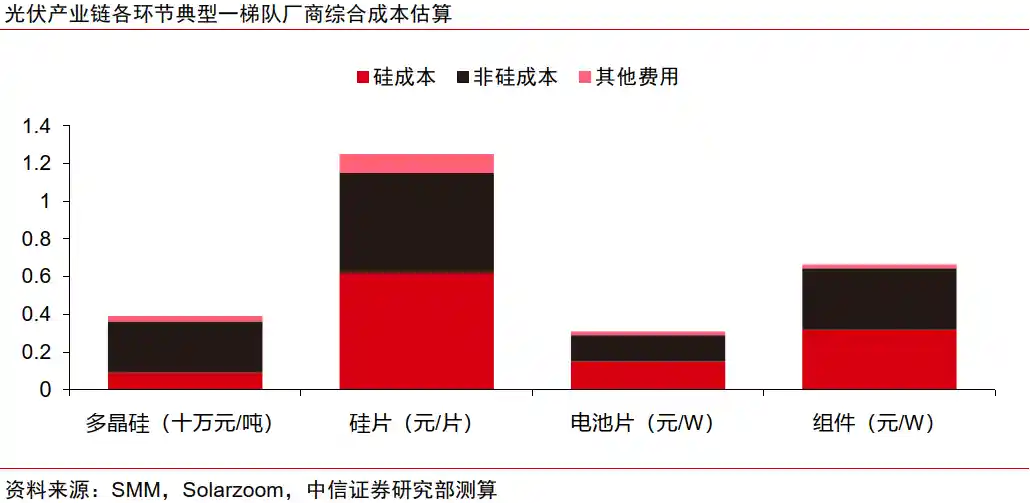

值得注意的是,本轮“反内卷”与2015年前后启动的供给侧改革有所不同。彼时重点在于淘汰落后产能、化解钢铁煤炭等行业过剩产能;而此次更聚焦于遏制“低于成本销售”等不正当竞争行为,并通过法律手段建立长效机制。新修订的《反不正当竞争法》和《价格法修正草案(征求意见稿)》明确将低价倾销定性为违法行为,为行业设立“综合成本限价”提供了法律依据。这一举措短期内有望迅速遏制恶性价格战,推动硅料、硅片价格回升并逐步向下游传导。

然而,限价政策并非万能良药。尽管当前硅料报价已有抬升迹象,但实际成交价的回升幅度和持续性仍有待观察。更重要的是,行政干预若过度使用,可能延缓市场出清节奏,削弱优胜劣汰机制。例如,部分尾部企业可能借政策庇护继续存活,反而阻碍资源向高效产能集中。因此,在坚持市场化主导的前提下,如何精准施策、避免“一刀切”,将是政策制定者面临的重要考验。

值得关注的是,多晶硅龙头企业正酝酿联合成立平台公司,拟通过承债式收购方式整合尾部产能。据估算,若硅料价格能稳定在5.6万元/吨以上,该模式具备经济可行性。目前多家头部企业已达成初步共识,部分目标被收购方也表示配合,资产管理公司(AMC)亦有意参与。此举若成功落地,将成为光伏行业供给侧改革的重要里程碑。它不仅有助于加速落后产能退出,还能提升行业集中度,增强龙头企业的定价权与抗风险能力。

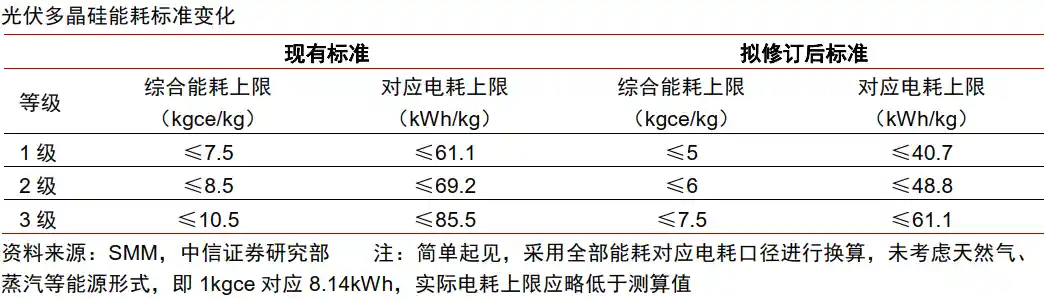

与此同时,能耗管控正成为另一项关键抓手。多晶硅综合能耗标准拟大幅收紧,一级标准从现行的≤7.5kgce/kg降至≤5kgce/kg,仅少数颗粒硅企业可达标。这意味着未来产能布局将更加依赖技术先进性和能效水平,高耗能、低效率的产线将面临开工率限制或附加成本压力。这一趋势或将复制到光伏玻璃等其他高能耗环节,进一步倒逼全链条绿色升级。长期来看,这有利于具备低能耗优势的龙头企业巩固地位,推动行业从“拼规模”转向“拼质量”。

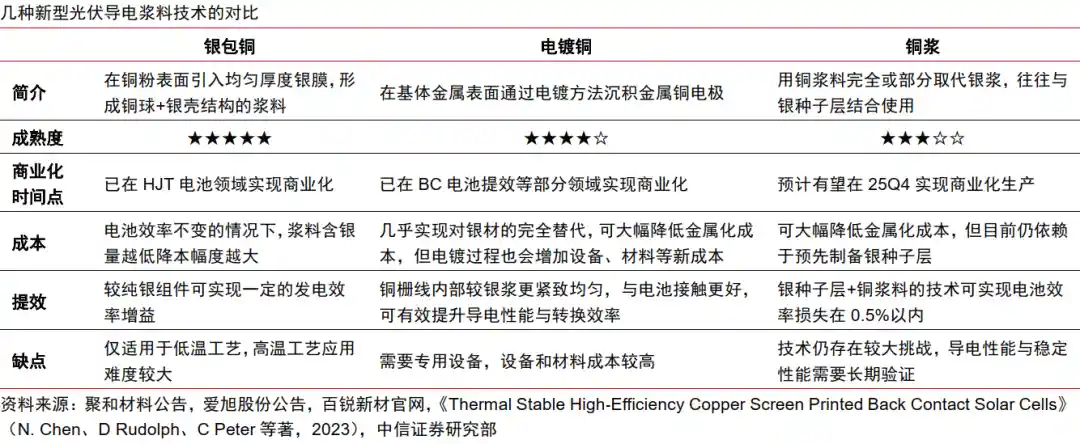

但必须清醒认识到,仅靠行政手段和产能出清无法从根本上解决内卷问题。真正破局之道,在于技术创新。当前,BC电池技术正处于从1到10的快速成长期,转换效率持续突破,量产节奏加快;贱金属浆料替代特别是铜浆料技术则处于从0到1的导入阶段,一旦实现规模化应用,将大幅降低银耗成本。这些技术进步不仅能带来产品差异化,还能打开高端市场空间,助力企业实现品牌化跃迁。谁能在技术研发上率先突破,谁就有可能在下一轮竞争中掌握主动权。

当然,政策推进过程中仍存在诸多不确定性。例如,产能收购方案在出资比例、资产定价、反垄断审查等方面尚无明确细则;能耗标准的具体执行方式和奖惩机制也待出台;而海外贸易壁垒如美国UFLPA、欧洲碳边境调节机制(CBAM)的加码,也可能对出口导向型企业形成外部冲击。此外,若光伏装机需求增长放缓,或新技术推广不及预期,都将削弱“反内卷”的实际成效。

总体而言,光伏行业的“反内卷”是一场涉及法律、政策、市场、技术的系统性变革。短期看,限价、收购、能耗管控等手段有望缓解行业阵痛;中长期看,唯有依靠技术创新驱动产品升级,才能真正走出同质化竞争泥潭。对于投资者而言,应重点关注那些具备技术领先优势、成本控制能力突出、品牌影响力强的龙头企业。它们不仅有望率先实现业绩反转,更可能在行业重塑过程中成长为具有全球竞争力的新能源巨头。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!