券商股迎多重利好,业绩爆发在即,行业迎来超级风口,投资机遇值得关注。

在A股市场突破3600点的关键节点,“牛市旗手”券商板块展现出强劲的反弹势头。自4月8日阶段性低点以来,券商指数累计涨幅已达26%,彰显出资本市场情绪回暖背景下券商股的领先属性。尽管已有显著涨幅,但从基本面、资金面与政策面的多重维度来看,券商板块仍具备持续走强的潜力。

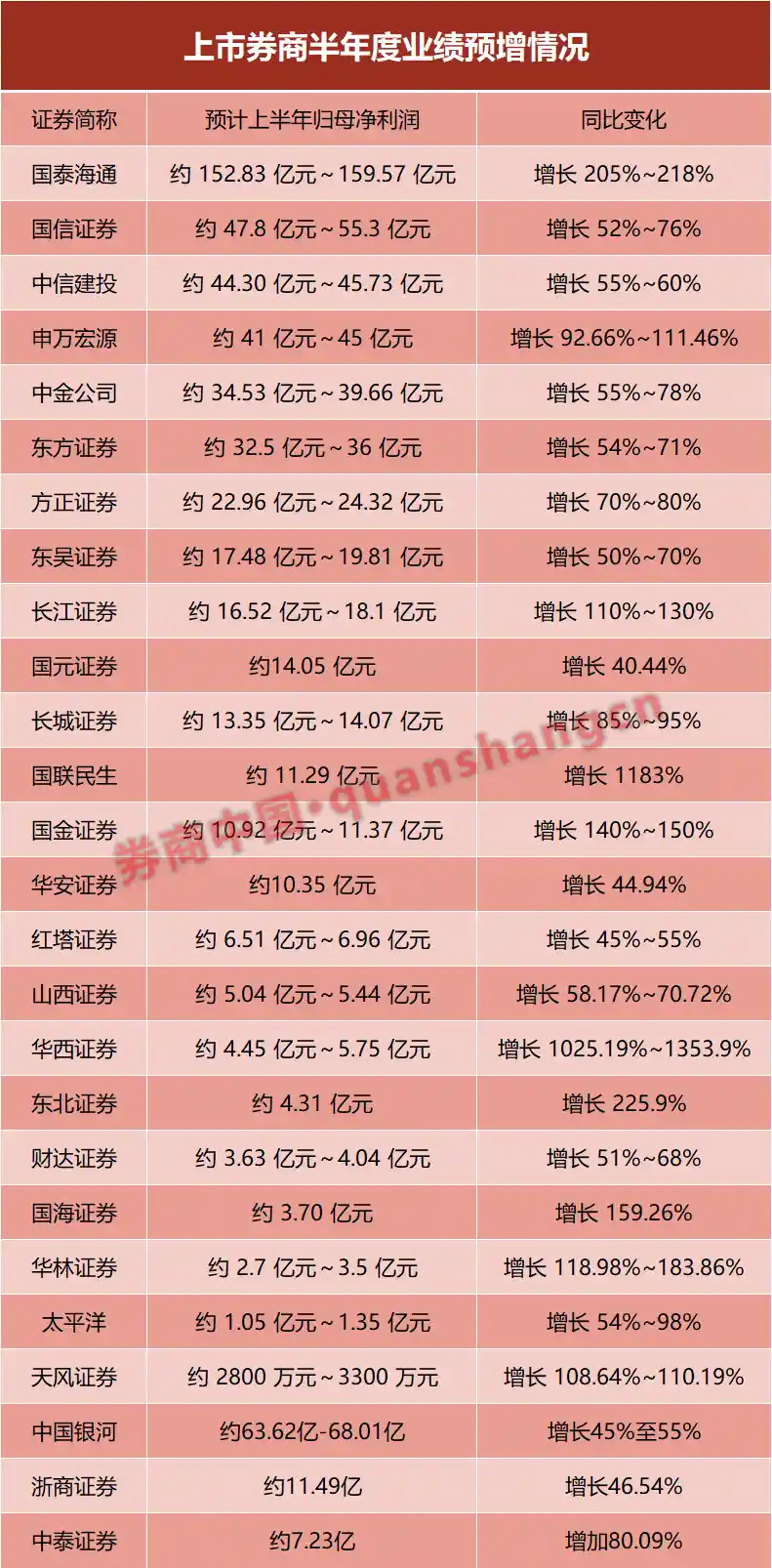

近期,至少28家上市券商陆续披露2025年上半年业绩预告,整体表现亮眼。营业收入与净利润普遍实现大幅增长,归母净利润同比增幅多数超过50%。其中,申万宏源预计上半年净利润同比增长92.66%至111.46%,国泰海通更是预计增幅达205%至218%。更引人注目的是,华西证券和国联民生等券商因去年同期基数较低,净利润预增幅度分别高达1025%至1354%和约1183%,展现出业绩修复的强劲动能。

值得注意的是,尽管部分券商的高增长存在低基数效应,但不可否认的是,今年上半年A股市场整体呈现震荡上行格局,交投活跃度显著回升,直接带动券商各项业务回暖。尤其是自营投资、经纪业务手续费等与市场行情高度相关的收入来源,成为利润增长的主要驱动力。财政部最新数据显示,上半年证券交易印花税收入达785亿元,同比增长54.1%,从侧面印证了市场交易热度的实质性提升。

以7月25日发布的业绩快报为例,浙商证券上半年实现归母净利润11.49亿元,同比增长46.54%,虽营业收入同比下降18.60%,但盈利能力的改善尤为突出。这一现象并非孤例,反映出券商在收入结构优化和成本控制方面的进步。在市场回暖的大背景下,券商正逐步从“靠天吃饭”向精细化管理转型,ROE(净资产收益率)的提升成为新的业绩发力点。

从业绩预增的角度看,当前券商的基本面支撑正在不断夯实。多数券商净利润增长超过50%,不仅反映了短期市场活跃的红利,也预示着行业整体经营质量的改善。尤其是在A股持续走强、投资者信心恢复的环境下,券商下半年的业绩仍有望延续增长态势,形成“行情推动业绩、业绩反哺估值”的良性循环。

然而,基本面之外,资金面的配置空间同样值得关注。根据基金二季报数据,偏股型基金对非银金融板块的持仓比例仅1.5%,虽较上季度提升0.5个百分点,但仍显著低于其在全A股中的标准配置水平,存在约4.3个百分点的低配缺口。这意味着,若市场继续走强,公募基金存在明显的增配空间,或将带来增量资金的持续流入,进一步推动券商板块估值修复。

政策层面也在悄然发力。《证券公司分类评价规定(修订草案)》拟将净资产收益率(ROE)的最高加分值由1分提升至2分,并取消营业总收入指标,释放出明确的政策信号:监管更鼓励券商提升资本使用效率和盈利能力,而非单纯追求规模扩张。这一调整有望引导券商从“重规模”向“重效益”转型,长期利好行业高质量发展。

从估值角度看,当前券商板块整体仍处于历史偏低水平。多数上市券商市净率(PB)仅在1倍左右,仅有约10家券商PB超过2倍。与此同时,包括中信证券、中国银河在内的6家头部券商股息率维持在2%以上,已高于当前10年期国债收益率,具备一定的配置吸引力。在“资产荒”背景下,这类兼具成长性与稳定分红的金融资产,正逐步受到长期资金的关注。

尽管多重利好共振,但我们也需保持一份冷静。短期来看,券商指数两个多月累计上涨超26%,部分个股已出现明显涨幅,市场情绪趋于高涨。一旦市场出现回调或交易量萎缩,不排除资金阶段性获利了结,引发板块波动。历史经验表明,券商板块往往在牛市初期领先启动,但在行情中期若缺乏持续的业绩兑现,也可能面临调整压力。

综合来看,当前券商板块正处于“天时、地利、人和”的有利窗口期:市场回暖带来业绩弹性,资金低配提供上行空间,政策导向推动质量提升,估值与分红则提供了安全边际。但投资者也应理性看待短期炒作,更多关注那些ROE持续改善、业务结构均衡、风控能力突出的优质券商。毕竟,真正的“牛市旗手”,不仅要在行情来临时跑得快,更要在周期轮动中走得稳。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!