科金社2025年12月06日 21:29消息,莱特光电实控人隐身操盘宇隆科技IPO,押注京东方,资本套利链条曝光。

12月5日,深圳证券交易所官网披露信息显示,重庆宇隆光电科技股份有限公司(简称“宇隆科技”)创业板首次公开发行股票申请已获受理,中信证券担任本次IPO的保荐机构及主承销商。

值得关注的是,这并非宇隆科技首次叩响资本市场大门——其此前曾于2022年12月申报主板IPO,同样由中信证券保荐,并于2023年3月获得上海证券交易所受理,拟募资15亿元。然而仅三个月后,即2023年6月,公司与保荐人主动撤回申请,上交所随之终止其审核程序。此次转战创业板,募资规模调整为10亿元,反映出企业在上市路径选择上的策略性调整,也折射出监管导向变化与板块定位适配的现实考量。

根据最新披露的招股说明书,宇隆科技聚焦新型半导体显示面板领域,主营业务涵盖智能控制卡(主要应用于LCD、OLED等显示面板)及精密功能器件的研发、生产与销售,并提供PCBA制造服务。其产品终端覆盖平板电脑、笔记本电脑、显示器、中大尺寸电视、智能手机及智能穿戴设备等主流消费电子品类,技术路径紧扣国产显示产业链自主化升级趋势。

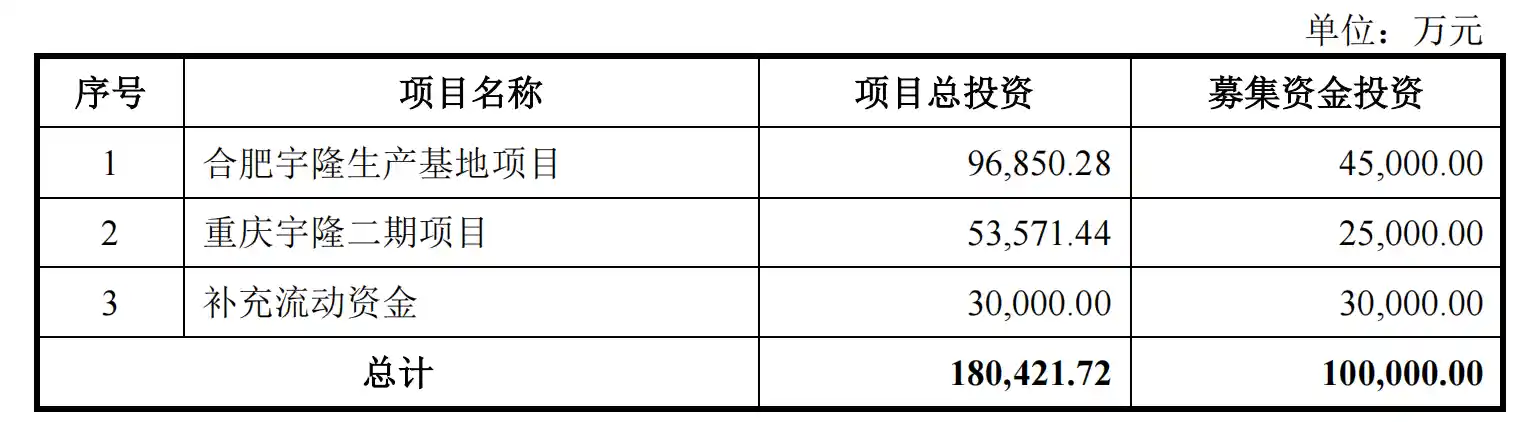

本次募集资金将投向三大项目:合肥宇隆生产基地建设、重庆宇隆二期扩产工程以及补充流动资金,其中补流金额仍为3亿元,与前次申报方案一致。这一安排虽符合企业阶段性营运资金需求,但也引发市场对其持续造血能力与资本开支效率的关注——两次申报均将三成募资用于流动性支持,是否意味着公司在经营性现金流管理或应收账款周转方面仍存优化空间?

财务数据显示,报告期内(2021年至2024年前三季度),公司营业收入分别为7.49亿元、6.98亿元、10.95亿元和5.97亿元;扣除非经常性损益后的净利润分别为5208.88万元、6401.12万元、1.16亿元和6823.38万元。营收与利润在2023年出现明显跃升,但2024年前三季度同比增速尚未披露,需待后续财务数据进一步验证增长可持续性。

尤为突出的风险点在于客户高度集中。报告期内,京东方对公司主营业务收入贡献占比分别高达77.04%、79.10%、53.61%和53.58%,连续两年超过50%的警戒线,已触发《监管规则适用指引——发行类第5号》中关于“客户重大依赖”的审慎认定标准。尽管公司解释称,京东方系全球及国内出货量第一的面板厂商,合作具有行业必然性,但单一客户依赖度长期居高不下,不仅削弱议价能力,更使业绩稳定性高度绑定于对方采购节奏、技术路线切换甚至战略协同意愿——一旦合作关系生变或面板行业景气下行,公司将面临显著业绩波动压力。

与此同时,“年降”机制带来的价格压力持续显现。招股书显示,其核心产品显示用智能控制卡平均单价从2021年的3.55元/片波动上升至2024年前三季度的5.96元/片,而精密功能器件单价则基本维持在0.55–0.61元/片区间。表面看单价有所提升,但需结合产品结构变化、规格升级及成本传导能力综合判断——若价格上涨主要源于高附加值型号占比提升,尚属良性;若系被动应对原材料涨价或汇率波动所致,则难言可持续竞争力增强。

应收账款亦呈持续攀升态势:报告期各期末账面价值分别为3亿元、2.91亿元、4.30亿元和4.43亿元,占流动资产比重从40.05%升至48.79%。在消费电子行业整体去库存、终端需求尚未全面回暖背景下,应收账款高企叠加账期延长,或将对公司的资金周转效率与坏账风险管控能力构成实质性考验。

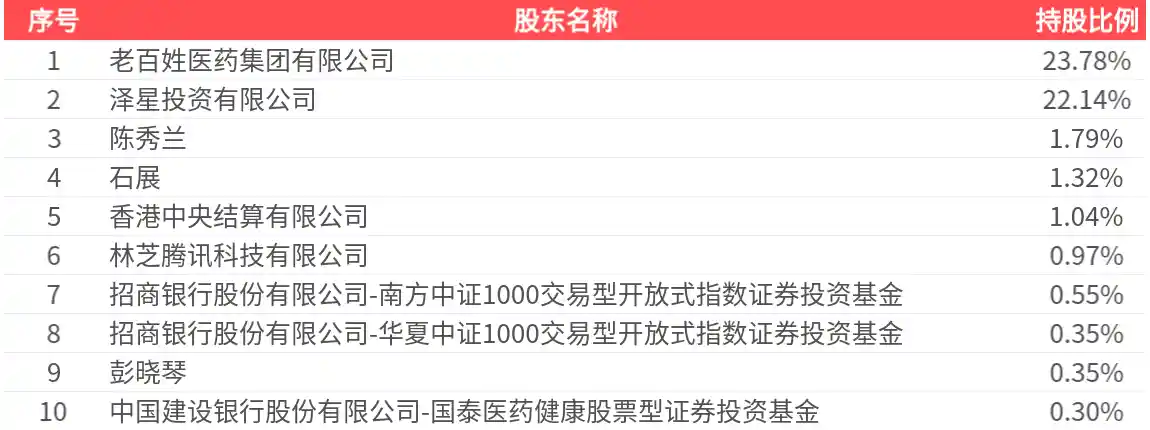

股权结构方面,王亚龙、李红燕夫妇合计控制宇隆科技74.16%股份,为公司实际控制人。值得注意的是,王亚龙同时为科创板上市公司莱特光电(688150)的法定代表人、实际控制人、董事长兼总经理。莱特光电主营OLED有机材料,是OLED产业链上游关键材料供应商,于2022年3月登陆科创板。宇隆科技由此成为王亚龙实控体系下第二家冲刺A股的企业,其资本版图布局意图清晰可见。

但历史经验提示风险犹存。2021年莱特光电科创板过会过程中,上交所曾就两家公司客户重叠(尤其均以京东方为主要客户)、业务边界界定等问题多次问询,并重点要求说明是否存在同业竞争。当时莱特光电回应称,二者产品应用环节不同:前者材料用于OLED蒸镀制程,后者控制卡用于LCD/OLED模组驱动,属于产业链不同层级。该解释虽获阶段性认可,但随着OLED渗透率提升及显示技术融合加速,硬件与材料企业的协同边界正日益模糊,监管对“潜在同业竞争”与“利益输送可能性”的审视将持续保持高压态势。

当前时点重推IPO,既是企业自身产能扩张与品牌升级的内在需要,也暗含对注册制下板块包容性提升的积极回应。但投资者与监管层更关注的,不只是“能否上市”,而是“为何此时上市”“是否真正具备独立持续经营能力”以及“实控人多平台运作下的治理透明度与合规底线”。对于一家身处技术迭代快、客户黏性强、价格敏感度高的显示产业链中游企业而言,摆脱对单一龙头的路径依赖、构建多元客户结构与差异化技术护城河,或许比登陆资本市场本身更为迫切。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!