科金社2025年11月27日 16:11消息,上市次年业绩变脸,大股东频繁减持,高价并购引质疑。

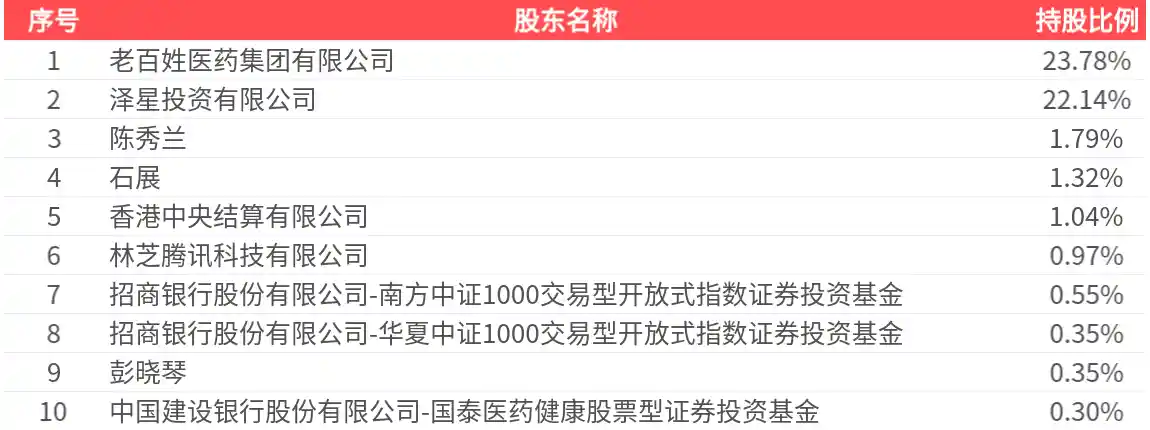

近期,广东天亿马信息产业股份有限公司(301178.SZ,下称“天亿马”)近日正式公布收购广东星云开物科技股份有限公司(下称“星云开物”)98.5632%股权的草案,交易作价达11.89亿元。此次并购将是天亿马自2021年上市以来规模最大的一次资产重组。 从市场角度来看,此次收购体现了天亿马在业务拓展和资源整合方面的战略意图。通过控股星云开物,天亿马有望进一步增强在相关领域的竞争力,提升整体盈利能力。同时,这也反映出当前企业在面对行业竞争加剧的情况下,更倾向于通过并购实现快速扩张和产业升级。不过,后续整合效果仍需观察,尤其是两家公司在业务协同、管理融合等方面能否顺利推进,将直接影响此次并购的实际成效。

市场对此次整合反应冷淡。公告发布次日,天亿马股价下跌9.52%,收于56.37元/股,截至26日午间收盘,股价进一步下滑至53.32元/股。 从市场表现来看,投资者似乎对此次整合的前景缺乏信心。股价的持续走低反映出市场对于企业整合后能否实现协同效应、提升竞争力存在疑虑。在当前环境下,投资者更倾向于谨慎观望,而非盲目乐观。这种情绪也提醒相关企业,在推进战略调整时,需更加注重与市场的沟通和预期管理。

高溢价收购

根据收购草案,天亿马此次收购采用发行股份与支付现金相结合的方式,交易总对价为11.89亿元,其中通过发行股份支付5.82亿元,以现金方式支付6.06亿元。 从市场角度来看,这种“股+现”的支付方式在当前并购环境中较为常见,既能减轻现金压力,又能通过股权绑定增强双方利益一致性。不过,对于上市公司而言,发行股份可能会影响现有股东的股权结构,需谨慎评估其对公司治理的影响。同时,现金支付部分也反映出公司对短期流动性有一定的考量。整体来看,该方案体现了交易双方在财务安排上的平衡与务实态度。

为支付交易现金对价及相关费用,天亿马计划向实际控制人之一马学沛发行股份,募集配套资金不超过1.55亿元。

本次交易中,天亿马拟新增发行2176.26万股用于支付交易对价,发行价格为26.76元/股;同时进行配套融资,发行股份数不超过473.43万股,发行价为32.74元/股。

值得注意的是,32.74元/股的配套融资定价,仅相当于草案公告日收盘价62.30元/股的52%,可谓是“半价购股”。

另外,这场并购面临的一大争议是高溢价。

评估基准日,星云开物100%股权评估值达到12.1亿元,增值率高达649.77%,这一显著的估值溢价需要依赖未来业绩的持续增长来消化。 从市场角度来看,如此高的增值率反映出资本市场对星云开物未来发展潜力的高度期待。然而,高估值也意味着更高的业绩压力,企业若无法实现预期的增长目标,可能会面临估值回调的风险。因此,如何在实际运营中兑现这些预期,将成为衡量其价值的关键因素。

草案显示,交易对方陈耿豪等股东设定了业绩承诺,星云开物2025年至2027年的净利润分别不得低于9000万元、9500万元和1.05亿元。若上述业绩目标顺利达成,将大幅增强天亿马的盈利能力。

业绩“变脸”

据悉,天亿马的主营业务聚焦于智慧城市解决方案,其核心业务覆盖政务、教育、医疗等多个领域的数字化服务,致力于通过技术手段提升各行业的运行效率与服务质量。在当前数字化转型加速的背景下,企业能够围绕智慧城市建设持续深耕,展现出较强的行业适应能力和战略定力。随着政策支持和市场需求的不断增长,这类企业提供的一体化服务有望在推动社会智能化进程中发挥更加重要的作用。

2021年11月12日,天亿马通过创业板上市,但上市次年,业绩便出现“变脸”。

具体来看,2017年至2021年,公司营收和净利润持续攀升,营业收入从1.93亿元增至4.67亿元,归母净利润则从2737.93万元增长至5565.71亿元。这一连年的增长态势,反映出公司在市场拓展、运营效率以及盈利能力方面的稳步提升。尽管数据跨度较长,但其增长的连续性和幅度都显示出企业具备较强的抗风险能力和可持续发展动力。这种业绩表现不仅为股东创造了价值,也为行业树立了积极的标杆。

然而,公司在上市后的第二年业绩便出现下滑。2022年至2023年,公司营业收入分别为4.39亿元、4.10亿元,归母净利润分别为3956.27万元、638.90万元。从数据来看,公司盈利能力明显减弱,反映出在市场环境变化或内部经营策略调整等方面可能面临一定压力。 这种业绩的骤降值得深入关注,尤其是在竞争激烈的行业中,企业如何保持持续增长成为关键。若无法有效应对挑战,未来的发展或将面临更多不确定性。

2024年营业收入接近“腰斩”,降至2.24亿元,归属于母公司股东的净利润也出现亏损,为-4955.28万元。

相比之下,星云开物则处于快速增长赛道。作为一家智能自助设备数字化服务提供商,该公司专注于“IoT智能硬件+SaaS云平台”一体化解决方案,已为线下超过300万台自助设备提供物联网管理服务。

天亿马在草案中指出,通过此次交易,公司将进一步拓展智能自助设备的数字化服务业务,推动“双轮驱动”的发展策略。

从财务数据来看,此次并购将显著提升天亿马的营收规模。2024年,星云开物实现营收4.47亿元,而天亿马同期营收仅为2.24亿元,标的公司营业收入占上市公司比例高达199.95%。

智能自助赛道

当前,智能自助设备服务赛道正处于快速发展的阶段,“无人值守、即时满足、小额高频”正逐渐成为消费领域的重要趋势。随着技术的不断进步和消费者需求的升级,这种模式正在加速渗透到日常生活的方方面面,展现出强大的生命力和广阔的发展前景。

从遍布商业区的共享充电宝、智能零售柜,到健身房内的智能储物柜、景区中的导览设备,“扫码/刷脸—支付—取用”这种便捷的操作方式,正逐步融入日常生活的各个场景。

而5G、随着物联网、AI视觉识别等技术的不断成熟以及成本的持续下降,自助服务终端的部署密度和应用场景正不断扩大,进一步提升了其在各行业的渗透率。 我认为,这些技术的进步不仅降低了设备的使用门槛,也推动了服务模式的创新。未来,随着技术的进一步普及,自助服务终端将在更多领域发挥重要作用,为用户带来更便捷、高效的服务体验。

星云开物最初以“乐摇摇”品牌切入市场,通过抓娃娃机等场景成为线下流量入口。其模式允许用户通过线下娃娃机扫码关注广告主的微信公众号,获取游戏币,公司则按用户数向广告主收费。

成功将公众号推广业务与线下流量有效结合后,星云开物实现了盈亏平衡,并进一步将业务扩展至共享按摩椅、共享洗衣机、自助充电桩等更多类型的设备领域,展现出更强的市场适应能力与多元化布局的潜力。这种从线上到线下的深度融合,不仅提升了用户体验,也为企业的可持续发展提供了新的增长点。在当前共享经济不断深化的背景下,企业若能精准把握用户需求,持续优化服务模式,便能在竞争中占据有利位置。

该公司的商业模式具有典型的“铲子经济”特点,即不依赖下游终端经营者的个体成败,而是通过提供基础设施和相关服务实现持续盈利。

目前,星云开物已建成覆盖全国的智能设备体系,目前拥有超过300万台自助服务终端,与1万多家企业客户、50多万家合作商户以及4.5亿服务用户建立了合作关系。

大股东频频减持

另外,值得注意的是,天亿马近期有多位大股东选择减持套现,显示出部分股东对当前公司发展或市场前景的谨慎态度。这一动向可能对市场情绪产生一定影响,投资者需关注后续公司基本面变化及市场反应。

今年5月,南京优志投资管理合伙企业(有限合伙)(下称“南京优志”)率先开始减持,以均价粗略计算套现约2940.37万元;同一时期内,南京乐遂信息咨询管理合伙企业(有限合伙)(下称“南京乐遂”)减持套现约974.2万元。

目前,公司实际控制人之一马学沛是南京优志的有限合伙人,持股比例为17.88%。根据2021年天亿马上市时的招股书显示,南京优志实际上是为公司当时副总经理陈曼秋的股权激励而设立的。

另外,资料显示,南京乐遂的实际控制人是林明玲和马学沛夫妇的汕头潮阳区同乡郭晓泉。

随后,天亿马第三大股东共青城东兴博元投资中心(有限合伙)(以下简称“东兴博元”)已将其持有的全部股份进行减持。资料显示,2025年7月至8月期间,东兴博元累计减持243.84万股,占公司总股本的3.65%,套现金额约为1.31亿元。

11月17日,南京优志与南京乐遂的第二轮减持计划正式结束,其中南京乐遂在11月再次减持65.88万股,套现金额约为3927.11万元。从市场角度看,此类减持行为往往会对公司股价产生一定影响,投资者需关注后续资金动向及公司基本面变化。尽管减持属于正常市场操作,但频繁的减持动作仍可能引发市场对股东信心的担忧。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!