科金社2025年12月03日 16:35消息,煤炭股涨停,三大利好推动,融资客积极抢筹。

12月3日早盘,煤炭板块出现明显上涨,大有能源、安泰集团、新大洲A等个股强势涨停,云煤能源、电投能源、华阳股份、宝泰隆等也跟随走高,涨幅位居前列。从市场表现来看,煤炭股的集体异动反映出短期内行业热度有所回升,可能与政策预期或市场需求变化有关。不过,投资者仍需关注后续政策走向和基本面变化,理性看待短期波动。

高股息资产受到青睐

从综合市场观点来看,煤炭板块的强势表现,主要从以下三个方面被频繁提及:

国庆假期过后,A股整体呈现震荡调整的走势,由此使得高股息资产受到市场的关注。根据东方财富Choice的数据,截至12月2日收盘,国庆后涨幅排名前三的行业板块分别为石油石化、银行和煤炭,涨幅分别达到9.87%、8.29%和7.74%。

成交额也整体呈萎缩之势。数据显示,2025年9月沪深两市日均成交额为2.39万亿元,创下阶段新高。此后的10月、11月持续萎缩,日均成交额分别为2.14万亿元、1.9万亿元。12月前两个交易日的成交额均值进一步下滑至1.73万亿元。

有沪上某券商首席投顾指出,市场具有明显的阶段性特征,随着成交量的明显萎缩,市场的投机情绪也会随之降温。这种投机氛围的减弱,会导致许多品种的交易量大幅减少。当投机难以获利时,投资者便开始关注分红收益。此时,一些高分红的股票,如煤炭、钢铁和银行类个股,重新受到市场的关注。 从当前市场走势来看,投资者更倾向于稳健策略,这与市场环境的变化密切相关。在不确定性较高的背景下,具备稳定现金流的标的更具吸引力。这一趋势也反映出市场正在从短期博弈转向长期价值投资。

煤炭需求旺季来临

二是季节性因素到来的煤炭需求的增加。中信期货研报指出,北方入冬偏早,我国冷冬预期加强,冬储备货情绪偏强。

山东卓创资讯股份有限公司分析师任慧云也认为,随着气温下降,北方陆续开始供暖季,而据相关预测,今年冬季或存冷冬可能,预计“迎峰度冬”旺季需求成色良好,需求韧性较强。

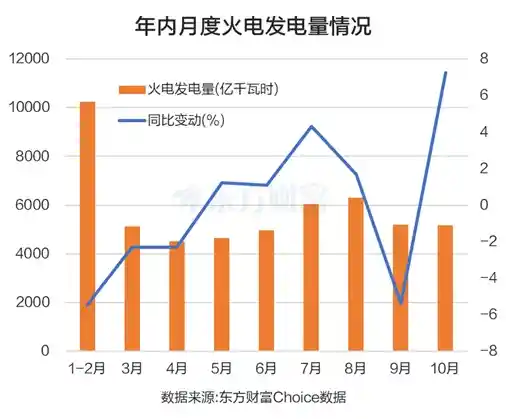

广发证券持有类似观点,认为四季度以来煤炭煤价上涨超预期,10月火电发电量同比增速达7.3%,各环节库存仍低于去年同期,11月下旬开始季节性需求进一步提升,预计年末及2026年煤价总体延续稳中偏强走势。

季节性高峰在火力发电量上也有所体现。根据东方财富Choice的数据,10月我国火电发电量达到5138亿千瓦时,同比增长7.25%,增速创下今年新高。这一数据反映出随着冬季临近,用电需求逐步上升,火电作为稳定供电的重要来源,正发挥着关键作用。从趋势来看,火电增长的加快,可能与能源保障、工业生产以及居民取暖等多方面因素有关,显示出当前电力系统在应对季节性需求变化上的积极应对。

供给侧改革持续推进

还有就是煤炭供给侧改革继续推进。中泰证券表示,当前煤炭行业呈安全生产常态化与产能退出供给走弱特征。2025年安全生产监管前松后紧,全国原煤生产规模稳中有增但下半年降幅明显,“反内卷”政策“超产核查” 推动行业生产自律,7月开始原煤供应明显收缩。预核增产能政策能否延续到“十五五”仍存不确定性,煤矿核增手续办理成为企业不得不面对的现实问题。2026年,我们认为预核增产能退出规模或超亿吨,带动国内供应规模收缩。

近日,国家发展改革委运行局在陕西省榆林市召开会议,专题部署加强煤炭清洁高效利用工作。会议强调,要强化煤炭运行调节,确保煤炭市场平稳有序。持续推进煤炭产供储销体系建设,进一步夯实能源供应保障基础。要切实抓好煤炭清洁高效利用,推动煤炭行业转型升级,实现高质量发展。

融资客抢筹这些股

从杠杆资金角度看,节后融资客对美锦能源的抢筹力度最大,净买入金额达12745万元。宝泰隆、盘江股份、兰花科创紧随其后,分别获得融资净买入8958万元、8296万元、7642万元。

中泰证券发布的2026年煤炭行业投资策略指出,面对即将到来的煤炭新周期,应采取长短结合、进退皆宜的策略。交易面与基本面的共振,使得市场对2026年煤炭板块的投资机会持积极态度。在投资建议方面,主要把握三条主线:一是随着中长期资金持续入市,煤炭行业“高股息、低估值”的投资价值进一步显现,建议积极配置具有较强红利属性的标的;二是基于企业自身产能增长的逻辑,叠加盈利弹性较大,重点关注那些α与β共振、有望受益的公司;三是鉴于煤价已见底,盈利逐步改善,应重点关注炼焦煤领域可能出现的困境反转机会。 从当前市场环境来看,煤炭行业的结构性机会正在逐步显现。随着政策支持和需求回暖,行业整体盈利水平有望持续改善。同时,高股息、低估值的特性为投资者提供了稳定的回报预期,尤其在当前市场环境下更具吸引力。此外,具备产能扩张能力和盈利弹性的企业,在行业复苏过程中可能获得超额收益。而炼焦煤作为煤炭细分领域中的重要品种,其价格走势和盈利变化对整个行业具有较强的带动作用,值得关注。总体而言,2026年的煤炭板块或将迎来一个较为明确的向上周期。

信达证券指出,A股近两个月的风格切换与扩散,主要源于年底进入业绩空窗期,市场缺乏高频的季报数据支撑,因此近期的波动更多由估值和市场预期驱动。若未来出现政策支持或居民资金持续流入,低位价值板块可能会迎来更明显的上涨行情。 在我看来,当前市场在缺乏明确业绩指引的情况下,确实更容易受到情绪和政策面的影响。投资者需关注政策动向及资金流向的变化,低位价值股在具备安全边际的同时,也具备一定的反弹潜力,值得持续关注。

华创证券近期对顺周期行业表现出积极态度,其判断依据是自7月以来“反内卷”政策初见成效,供需关系逐步改善,商品价格在经历调整后开始企稳回升。随着PPI(生产者价格指数)的回暖,市场预期新一轮盈利增长周期可能已经开启。当前牛市的主驱动因素正在发生变化,从上半场的金融再通胀逻辑,转向下半场的实物再通胀逻辑。在“反内卷”和再通胀交易的背景下,市场更关注那些供给端紧缩、具备较强定价能力的顺周期行业,主要包括有色金属(如工业金属和小金属)、钢铁、煤炭以及石化等板块。 **看法与观点:** 当前市场环境的变化反映出经济结构优化和政策导向的深层转变。从“反内卷”到“再通胀”,不仅是短期价格波动的反映,更是中长期产业格局调整的信号。顺周期行业的走强,本质上是对实体经济复苏和供给端结构性改革的认可。投资者在布局时应更加注重行业基本面的改善与政策支持的持续性,避免盲目追涨,同时关注相关板块中的龙头企业和具备核心竞争力的企业。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!