科金社2025年11月11日 12:06消息,日产断腕求生,卖楼关厂裁员自救,能否逆转命运?

日产的危机警报,正以越来越急促的频率响起。

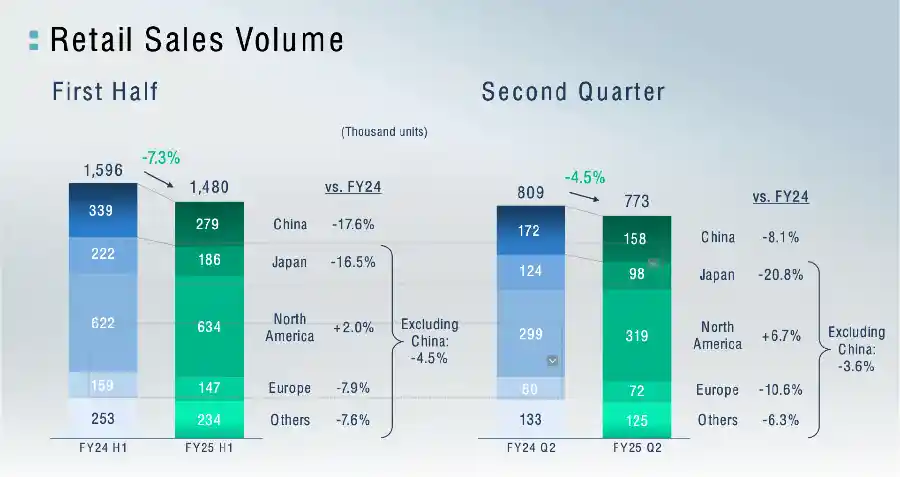

根据最新发布的财报数据,2025财年上半年(4月至9月),日产全球销量同比下滑7.27%,降至148万辆。其中,中国与日本两大核心市场表现尤为疲软,销量分别暴跌17.6%和16.5%。这一数字不仅反映出市场需求的萎缩,更暴露出日产在关键市场的战略失速。

财务状况更是雪上加霜。半年营收同比下降6.69%至5.58万亿日元,净亏损高达2219.21亿日元,相较去年同期192.23亿日元的净利润,上演了“由盈转亏”的断崖式滑坡。这是日产五年来首次出现半年度净亏损,标志着这家曾经的日系三强之一已步入深度调整期。

面对颓势,日产对2025财年全年预期全面下调:预计全球销量将同比下降2.9%至325万辆,各区域市场无一幸免。中国市场预计销量仅为64.5万辆,同比下滑7.4%;日本本土市场将跌至44.5万辆,降幅达3.4%;北美市场虽相对稳定,但仍预计微降0.2%至130万辆。更为严峻的是,公司预测全年经营亏损将达到2750亿日元。不过,日产强调,若无美国关税影响,其有望实现盈亏平衡。

这场系统性危机的背后,是多重压力叠加的结果。从外部看,国际贸易环境恶化、芯片供应中断、汇率波动加剧,均成为利润吞噬机;而从内部审视,产品更新缓慢、电动化转型迟滞、智能化水平落后,则构成了深层结构性问题。尤其在中国市场,当比亚迪、华为、小鹏等品牌以月均为单位迭代技术时,日产主力车型轩逸、奇骏多年未换代,已明显脱离主流竞争节奏。

为应对现金流压力,日产打出“资产变现+产能收缩+人员优化”组合拳。11月6日,公司宣布将其位于横滨市的全球总部大楼以970亿日元出售给由美国KKR与瑞穗不动产投资顾问联合组建的私募基金MJI,交易资金主要来自台湾敏实集团。出售后,日产将以“售后回租”形式继续使用该建筑长达20年。此举预计将带来739亿日元特别收益,成为本财年财报中少有的亮色。

这笔交易表面上是一次非核心资产处置,实则透露出强烈的求生信号——当一家车企开始变卖总部大楼时,往往意味着它已站在变革的十字路口。尽管日产目前持有约2.2万亿日元现金及等价物,看似尚有缓冲空间,但以当前每半年亏损超2000亿日元的速度推演,这些储备理论上仅能支撑两年半左右。时间窗口正在迅速关闭。

真正的希望,被寄托于名为“Re:Nissan”的转型计划。自今年5月13日新任CEO伊凡·埃斯皮诺萨上任以来,该计划便加速推进。目标直指成本重构:到2027财年,全球生产基地将从17家压缩至10家,追浜工厂等7座工厂将逐步关停,总产能削减至250万辆,并预留50万辆弹性空间。与此同时,全球裁员2万人,占员工总数15%,重点集中在制造、销售管理及研发体系,且优先优化合同工岗位。

更值得关注的是,日产正试图通过权力下放重塑决策机制。埃斯皮诺萨明确表示:“Re:Nissan转型的关键在中国。”这句话不仅是战略宣示,更是现实倒逼下的无奈选择。过去,中国团队长期扮演执行角色;如今,日产终于意识到,唯有让“离炮火最近的人”掌握方向盘,才可能扭转败局。

由此催生的“Glocal”(全球-本地化)战略,正在推动产品定义权与研发决策权向中国团队倾斜。东风日产N7作为首款由中国主导开发的车型,初步验证了这一路径的可行性。据悉,今年第四季度还将推出三款由中国团队主导的新车:东风日产N6、搭载鸿蒙座舱的全新天籁,以及插电混动皮卡Frontier Pro。尤其是鸿蒙座舱的引入,被视为补齐智能化短板的关键一步。

然而,局部亮点难掩整体颓势。尽管N7带来一线曙光,但日系品牌在华市场份额已从2025年1月的13.4%一路下滑至9月的11.6%。消费者用脚投票的事实提醒我们:单靠几款新车无法逆转品牌势能的衰减。尤其是在新能源领域,日产纯电旗舰艾睿雅无论在电池能量密度、充电效率还是智能驾驶能力上,均已落后于中国主流竞品一个身位。

e-POWER混动技术的“水土不服”更是典型例证。由于无法外接充电,不符合中国新能源牌照政策,导致用户购车需缴纳购置税,无形中抬高门槛。这不仅是技术路线的选择失误,更是对中国政策与消费心理理解不足的表现。

相比之下,同为日系巨头的丰田与本田展现出更强韧性。2025财年上半年,丰田全球销量逆势增长5%至478.3万辆,即便在美国关税压力下,仍上调全年盈利预期至3.4万亿日元;在中国市场,其采取燃油与电动“双线作战”,上半年销量同比增长8.6%至约83.77万辆。本田虽全球销量下滑5.6%,但仍保持4381亿日元营业利润,在混动领域的积累持续释放价值。

在日系三强的竞争格局中,日产已明显掉队。如果说丰田是在主动布局未来,本田尚能守住基本盘,那么日产则更像是在被动求生。它的每一项举措——卖总部、关工厂、裁员工、押注中国——都带着紧迫感与悲壮色彩。

供应链风险也在持续发酵。11月5日,日产宣布追滨工厂与九州子公司将进行数百辆规模的减产,原因正是荷兰安世半导体在华工厂受出口管制影响,导致关键芯片断供。这不仅冲击Rogue等核心SUV车型生产,也再次暴露全球化供应链的脆弱性。在全球地缘政治不确定性上升的背景下,任何一家跨国车企都无法独善其身。

我们必须清醒认识到,日产的问题从来不只是销量或利润的短期波动,而是战略前瞻性缺失、技术创新滞后与组织僵化的综合症候群。它曾是电动车领域的开拓者,Leaf一度引领行业方向,但后续投入不足使其错失先发优势;它也曾是中国市场最受欢迎的日系品牌之一,但近年来产品节奏迟缓、品牌形象老化,逐渐被自主品牌甩开距离。

眼下,日产将全部希望押注于中国市场的“本土化反攻”,但这能否成功,仍充满未知。毕竟,中国市场早已不是当年那个可以靠一款轩逸打天下的时代。今天的消费者追求的是智能化体验、快速迭代能力和品牌科技感,而这些恰恰是日产最薄弱的一环。

留给日产的时间不多了。2026财年实现营业利润和自由现金流转正的目标固然重要,但比目标更重要的是执行力与变革决心。总部大楼可以卖掉,工厂可以关闭,人员可以优化,但如果不能从根本上重建产品力、加快技术响应速度、重塑用户认知,那么所有的重组都只是延缓死亡的过程。

汽车产业正处于百年未有之大变局,胜负不再 solely 取决于规模与成本,而在于敏捷性、创新力与生态整合能力。对于日产而言,真正的考验不是能不能活下来,而是愿不愿意彻底打破旧有模式,真正把自己变成一家“新公司”。否则,再多的“Re:”前缀,也无法唤醒沉睡的巨人。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!