科金社2025年11月07日 22:19消息,净利下滑、市值缩水,华虹半导体如何应对挑战,重振晶圆代工领先地位?

11月7日,国内半导体行业再度迎来关注焦点——作为仅次于中芯国际的第二大晶圆代工厂,华虹公司正式发布2023年第三季度财报。尽管营收实现稳健增长,但净利润却出现大幅下滑,引发市场广泛讨论。

财报数据显示,华虹公司第三季度实现营业收入45.66亿元,同比增长21.10%,延续了今年以来的增长态势。然而,归属于上市公司股东的净利润仅为1.77亿元,同比大幅下降43.47%,近乎“腰斩”。这一反差鲜明的财务表现,暴露出企业在扩张过程中的阶段性压力。

从全年累计数据来看,今年前三个季度,华虹公司共实现营业收入125.83亿元,同比增长19.82%;但净利润仅为2.51亿元,同比下降56.52%。这意味着,即便在营收持续攀升的背景下,盈利能力并未同步改善,反而呈现出显著弱化趋势。

值得注意的是,在利润下滑消息公布当日,华虹公司股价盘中一度下跌6%,市场情绪明显承压。不过随后有所反弹,最终收盘跌幅收窄至1.2%。此前,受益于国家对半导体产业的大力支持以及国产替代进程加速,华虹年内股价累计涨幅已超过150%,市值突破2000亿元大关,成为资本市场瞩目的“明星企业”之一。

对于净利润大幅下滑的原因,华虹公司在公告中明确指出:主要源于新产线正处于产能爬坡阶段,折旧、动力和人工等固定成本投入较大,同时研发支出也在持续增加。这表明,当前的利润压力并非来自市场需求萎缩,而是企业为提升长期竞争力所付出的阶段性代价。

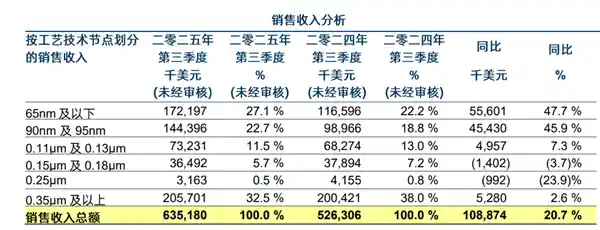

从业务结构看,技术升级成效初显。第三季度,65nm及以下工艺节点销售收入达1.722亿美元,同比增长47.7%,成为增长最快的技术平台,主要受益于闪存、逻辑及模拟芯片需求上升。与此同时,90nm及95nm节点收入达1.444亿美元,同比增长45.9%,反映出电源管理类芯片与MCU(微控制器)产品在终端应用中的旺盛需求。

此外,0.11μm及0.13μm工艺节点收入为7,320万美元,同比增长7.3%,同样受惠于MCU市场的稳定扩张。而0.15μm及0.18μm节点收入为3,650万美元,同比微降3.7%;更值得关注的是,0.25μm节点收入仅320万美元,同比下降23.9%,主因是功率器件市场需求疲软所致。

相比之下,0.35μm及以上成熟工艺节点仍具韧性,本季度收入达2.057亿美元,同比增长2.6%,得益于超级结(Super Junction)等高端功率器件的需求回暖。这一数据说明,尽管先进制程是发展方向,但成熟工艺在工业、汽车电子等领域依然拥有不可替代的地位。

综合来看,华虹当前面临的盈利困境,本质上是“成长的烦恼”。一方面,新建产线带来的高额折旧和运营成本短期内难以消化;另一方面,研发投入加大也压缩了利润空间。但从长远视角判断,这些投入正是为了抢占未来技术高地、提升在全球代工市场的话语权。

我们认为,在全球半导体产业链重构的大背景下,中国晶圆代工企业正处在关键的战略机遇期。华虹虽然短期利润承压,但其技术布局正在向高附加值领域延伸,客户结构也在不断优化。只要产能利用率逐步提升,良率稳步改善,未来盈利能力有望触底回升。

当前的财务波动不应被简单解读为经营恶化,而应视为产业升级必经的阵痛。投资者更需关注的是企业的技术进展、客户拓展与产能释放节奏。对于华虹而言,真正的考验或许不在当下,而在接下来的一到两年内能否顺利实现新产线的全面达产与盈利转化。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!