科金社2025年09月24日 22:36消息,国产光刻机爆发元年,张江高科创历史新高,潜力股或将起飞。

光刻机国产化进程加速。

在全球半导体产业格局加速重构的背景下,我国光刻机国产化进程取得显著进展。9月23日,第二十五届中国国际工业博览会在上海国家会展中心拉开帷幕。展会期间,芯上微装携多款自主研发的重磅产品亮相,并凭借领先的技术实力,荣获展会最高奖项“工博会CIIF大奖”以及“集成电路创新成果奖”。同一天,上海微电子(SMEE)在展台上首次公开展示了极紫外(EUV)光刻机的参数图。 从当前发展态势看,我国在高端光刻设备领域的突破不仅体现了技术实力的提升,也标志着产业链自主可控能力的增强。这一系列进展为国内半导体产业的长远发展奠定了坚实基础,同时也为全球供应链的多元化提供了更多可能性。

今天(9月24日)光刻机概念持续强势,概念龙头张江高科(600895)涨停,再创历史新高。

光刻机国产化进程加速

国金证券指出,上海微电子和芯上微装分别展示了关键性产品,这些成果标志着今年产业端在“0—1”突破方面取得重要进展。先进封装设备已正式投入量产,干法DUV光刻机即将进入量产测试阶段,而国产EUV光刻机也已进入原理机的搭建阶段(此次展示的是EUV概念验证机)。这表明,国产光刻机产业正迎来爆发式发展的元年。

在国家政策的持续支持下,国内企业正加快研发步伐,推动光刻机制造技术的突破。目前,国产光刻机在90nm及以下工艺节点上已取得显著进展。例如,上海微电子自主研发的600系列光刻机已实现90nm工艺的量产,同时正在推进28nm浸没式光刻机的研发工作。近期,宇量昇与中芯国际的合作测试,标志着国产光刻机在关键环节上迈出了重要一步。 从行业发展角度看,这一系列进展不仅体现了国内企业在高端制造领域的技术积累,也反映出产业链协同创新的成效。随着核心技术的逐步突破,国产光刻机有望在未来进一步缩小与国际先进水平的差距,为半导体产业的自主可控提供有力支撑。

从产业影响看,华鑫证券认为光刻机技术的突破将带动上游材料、精密机械等配套产业升级,加速光刻胶、光学部件等“卡脖子”材料的国产化进程,形成“龙头带动、多点突破”的产业升级格局。

600895,历史新高

在上述利好因素推动下,今日早盘光刻机相关概念板块继续强势上涨,张江高科股价涨停,并刷新历史最高纪录。根据2024年9月10日互动易平台披露的信息,张江高科通过其子公司上海张江浩成创业投资有限公司对上海微电子公司进行投资,投资额为22345万元,持股比例为10.779%,此后未再进行增持或减持操作。

根据波长光电的营业收入分类标准,光刻机相关业务归属于公司半导体及泛半导体领域的收入类别。其产品主要包括反射镜、聚焦镜、场镜等光学元件,以及平行光源和部分小型光学系统。这些产品广泛应用于接近式掩膜光刻、直写光刻、封装测试以及半导体检测等场景。

根据2024年年报显示,江丰电子研发的半导体用多层薄壁钛合金扩散焊接项目已取得进展,公司成功开发出多层钛合金扩散焊接技术,用于制造28nm以下节点光刻机的核心冷却部件,并已进入批量生产阶段。

根据华安证券的研究报告,芯碁微装的WLP2000晶圆级直写光刻设备已获得中道头部客户的持续订单并完成交付。该设备可实现2微米的线宽/线距(L/S),为客户提供2.xD封装光刻工艺的解决方案。公司推出的PLP3000板级直写光刻设备具备3微米的L/S性能,为长三角地区的客户提供了高效能的光刻解决方案,进一步增强了其在特色工艺领域的竞争优势。

这些潜力股要起飞?

华鑫证券研报显示,中国光刻机需求量较大,但国产化率极低。长期以来,中国在高端光刻机领域始终面临“卡脖子”困境。美国早在2018年就开始施压对华高端光刻机的出口,之后又陆续出台“1007新规”等针对政策,限制对中国出口先进制程芯片设备,包括EUV光刻机和先进型号的DUV光刻机,同时联合日本荷兰制定相关出口条例共同对华进行产业封锁。

国金证券指出,近期产整机将开始进入量产线验证阶段,i线前道光刻机的验证工作也即将完成,上游核心企业有望迎来加单机会,建议投资者把握本轮主升浪的行情。 从当前行业发展趋势来看,半导体设备国产化进程正在加速,尤其是关键环节如光刻机等,其技术突破和量产进展对产业链上下游都有显著带动作用。此次提到的验证阶段接近尾声,意味着相关设备正逐步迈向规模化应用,这不仅有助于提升国内制造能力,也为相关企业带来新的增长点。在这样的背景下,市场对具备核心技术的企业关注度持续上升,投资者应结合自身风险偏好,合理布局。

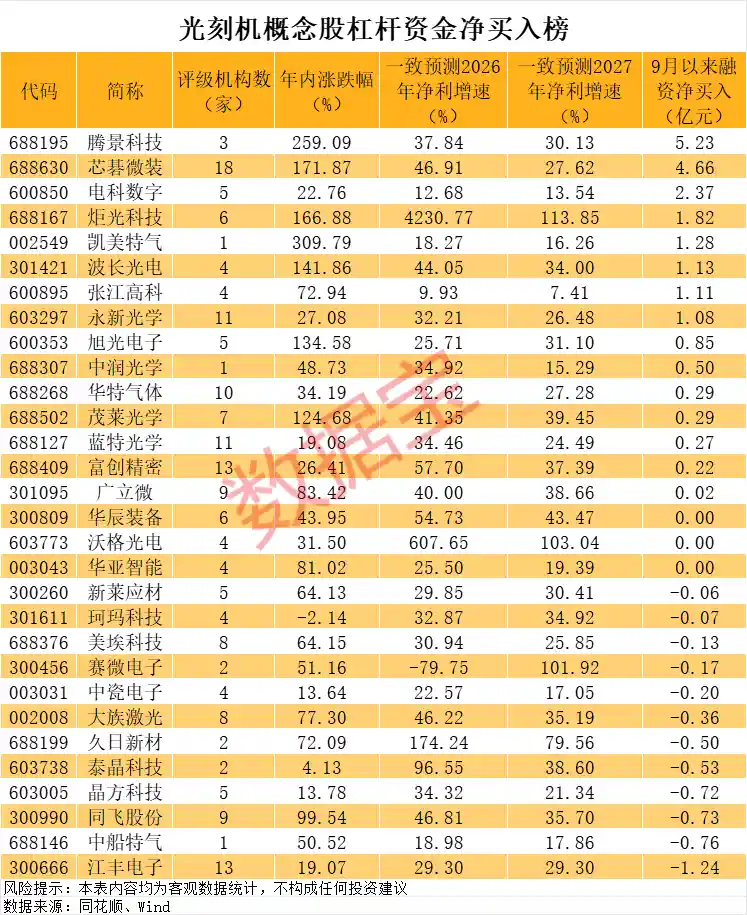

A股中,光刻机相关概念股票共有40余只,未来发展前景令人期待。从机构的关注程度来看,芯碁微装、江丰电子、富创精密、蓝特光学等个股均获得10家以上机构的评级;同飞股份、广立微、美埃科技、大族激光等个股也有5家及以上机构进行评级。

从成长性角度来看,富创精密、同飞股份、广立微、大族激光、茂莱光学、华辰装备、炬光科技等公司,机构一致预测其2026年和2027年的净利润增速均将超过30%;而芯碁微装、江丰电子、蓝特光学、永新光学、华特气体等企业,机构同样看好其未来发展,预测这两年的净利润增速均将超过20%。 从这些数据可以看出,部分制造业和科技领域的上市公司正受到机构投资者的积极关注,反映出市场对其未来盈利能力的高度认可。尤其是高端制造、半导体设备及相关配套产业,显示出较强的增长潜力。这不仅体现了相关企业的技术实力和发展战略的有效性,也反映了整个产业链在政策支持和市场需求推动下的持续升级。对于投资者而言,这类高增长预期的企业值得关注,但同时也需结合行业周期、竞争格局等因素综合判断。

部分个股也受到杠杆资金的关注。数据显示,腾景科技、芯碁微装、炬光科技、波长光电等个股自9月以来,杠杆资金净买入金额均超过亿元。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!