科金社2025年07月19日 12:56消息,煤企半年考:量价齐跌下谁在逆势突围?

2025年上半年即将结束之际,十余家煤炭上市公司陆续披露了上半年业绩预告,整体表现令人担忧。

继中国神华(601088.SH)率先发布业绩预告后,7月14日,甘肃能化(000552.SZ)、冀中能源(000937.SZ)、兰花科创(600123.SH)、永泰能源(600157.SH)、安源煤业(600397.SH)、恒源煤电(600971.SH)、淮北矿业(600985.SH)、平煤股份(601666.SH)等多家煤炭企业也密集发布业绩预告。从已公布的数据来看,这些企业无一例外地出现了利润大幅下滑,部分企业甚至由盈转亏。

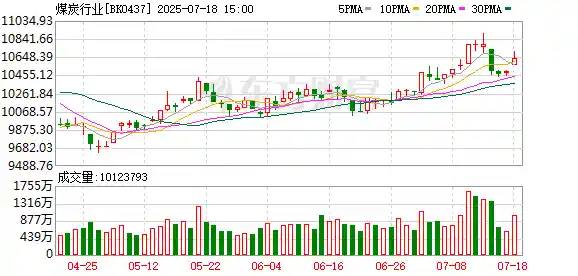

据一德期货动力煤分析师曾翔向《华夏时报》记者分析,煤炭价格的明显回落是导致利润下滑的主要原因。截至2025年6月30日,北港5500大卡煤炭的平仓价为620元/吨,较年初下降近20%。由于煤炭企业的固定成本变化不大,价格下跌直接压缩了利润空间。

在煤炭企业中,郑州煤电(600121.SH)和盘江股份(600395.SH)于7月11日率先发布业绩预告,双双由盈转亏。同日,上海能源(600508.SH)预计上半年归母净利润为1.9亿元至2.3亿元,同比减少51.27%至59.75%。

7月13日,中国神华发布2025年上半年业绩预告,公司预计归母净利润为236亿元至256亿元,同比减少39亿元至59亿元,降幅在13.2%至20.0%之间。作为行业龙头,中国神华的利润也未能避免下滑趋势。

次日,多家煤炭企业集中发布业绩预告。甘肃能化预计上半年归母净利润亏损1.8亿元,去年同期盈利8.97亿元,由盈转亏;冀中能源预计盈利3.3亿元至4亿元,同比下降60.06%至67.05%;兰花科创预计盈利4000万元至6000万元,同比减少89.12%至92.75%;永泰能源预计盈利1.2亿元至1.5亿元,同比下降87.39%至89.91%;安源煤业预计亏损2.59亿元至3.1亿元,亏损进一步扩大。

此外,恒源煤电预计上半年归母净利润为-1.29亿元,去年同期为7.58亿元;淮北矿业预计归母净利润为10.27亿元左右,同比减少19.08亿元,降幅约65%;平煤股份预计盈利2.3亿元至2.7亿元,同比减少80.61%至83.48%。整体来看,除中国神华外,上述煤炭企业利润普遍大幅下滑,盈利能力明显减弱。

记者梳理发现,煤炭行业业绩普遍下滑的根本原因在于煤炭价格回落。中国神华指出,利润下降主要受煤炭销售量及平均销售价格下降影响;冀中能源表示,煤炭市场受供求关系影响价格下行,公司煤炭售价同比下降;淮北矿业则提到,上半年国内煤炭供需格局宽松,煤炭价格弱势运行,导致主营业务利润大幅下降。

值得注意的是,这并非煤炭行业首次出现盈利下滑,而是延续了近两年来的下行趋势。上海钢联煤焦事业部煤炭分析师张雯雯指出,自2023年以来,煤炭行业保供稳价政策见效,叠加煤炭进口量快速增长,对国内煤炭形成替代效应,煤炭价格逐步震荡回落。以动力煤秦皇岛港Q5500为例,6月5日报价为617元/吨,较2023年高点下跌608元/吨,跌幅达49.6%。

目前,“煤炭一哥”中国神华的利润已连续10个季度同比下滑;平煤股份利润同样连续10个季度下滑;淮北矿业连续8个季度下滑;冀中能源连续6个季度下滑。这种持续性的利润下滑反映出行业整体面临的严峻挑战。

实际上,这是我国建立社会主义市场经济体制以来,煤炭行业经历的第三轮价格大幅波动。

据媒体报道,第一次煤炭价格大幅下行发生在1998年下半年至2002年上半年,当时国有重点煤炭企业亏损面超过90%,亏损总额超过100亿元。在这一时期,我国是煤炭净出口国,几乎未受到进口煤冲击。

从出口创汇到煤炭进口,进口煤逐渐成为我国煤炭市场的重要组成部分。数据显示,1980年至2001年,我国煤炭进口量除1996年为320万吨外,基本稳定在100万至250万吨之间。2002年,我国煤炭进口量突破1050万吨,并持续增长。2003年,我国煤炭出口量达到9402万吨的历史高点。2009年,我国首次成为煤炭净进口国,净进口量超过1亿吨。2002年至2011年,中国经济高速发展带动煤炭需求激增,供给滞后导致供需缺口,煤炭价格一路上涨,行业迎来“黄金十年”。

第二次煤炭价格下行发生在2012年至2016年上半年,2012年至2014年,我国煤炭进口量连续三年保持在3亿吨左右,全行业亏损面超过70%。

近年来,我国煤炭进口量持续攀升。2023年,煤炭进口量达4.74亿吨,同比增长61.8%,创历史新高;2024年进口5.43亿吨,同比增长14.4%,再次刷新纪录;2025年1月至5月,煤炭进口量为1.89亿吨,同比下降7.9%。

本轮煤炭价格下行已持续两年多。据业内统计,2024年煤炭企业亏损数量达2175家,行业亏损面为42%;2025年1月至5月,煤炭开采和洗选业营业收入同比下降19.2%,利润总额同比下降50.6%。

曾翔表示,本轮价格波动不仅受国内基本面变化影响,还受到疫情后全球经济复苏节奏不一的冲击。国外大量发钱刺激经济,带动出口增长,进而推高用电需求,煤炭价格波动幅度远超前两次。

那么,煤炭价格是否已接近底部?卓创资讯煤炭分析师任慧云认为,目前我国煤炭有效供给能力较强,产能弹性增强,同时能源消费结构持续优化,新能源发展迅速,将对煤炭需求形成一定压制,整体供需格局宽松,煤价仍有下调空间。但近年来煤矿生产成本上升明显,部分高成本煤矿在价格下行中压力加大,成本端对煤价底部形成一定支撑,预计继续下跌空间有限。

曾翔指出,本轮煤炭价格下跌自2023年开始,目前已进入合理区间,距离底部或已不远。

总体来看,煤炭行业正处于深度调整期,价格下行压力持续,企业盈利能力受到严峻考验。如何在新能源替代加速的背景下实现转型,将成为煤炭企业未来发展的关键。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!