科金社2025年09月20日 03:50消息,药捷安康市值短暂突破千亿,两日间大幅回落,引发市场关注与热议。

营收为0,目前尚无任何产品上市,但其市值曾一度接近2700亿港元,近期,原本名不见经传的药捷安康(02617.HK)成为港股市场上备受瞩目的创新药企业。

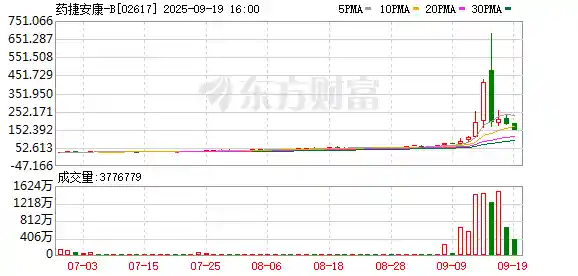

9月12日和15日两个交易日,药捷安康股价分别上涨77.09%和115.58%。截至15日收盘,其总市值达到1647亿港元,市盈率则为-644.57倍。

9月16日,药捷安康的市值曾最高达到2696.94亿港元,一度跻身国内医药企业市值前列,仅落后于恒瑞医药(600276.SH)、百济神州(688235.SH)和药明康德(603259.SH)等知名头部医药上市公司。然而,截至9月18日收盘,其市值已回落至727亿港元。

针对股价出现异常波动的情况,9月16日,药捷安康发布公告表示,公司目前的业务运营一切正常,且在财务和经营状况方面没有发生重大变化。公司方面指出,董事会并不了解导致股价及成交量异常波动的具体原因,也未掌握任何可能引发市场虚假交易的信息,以及需要披露的内幕消息。

《中国经营报》记者联系到了药捷安康的投资者关系部门。相关负责人表示:“依据上市公司信息披露的相关规定,公司不便单独接受媒体采访,一般通过公告形式进行信息公布。建议关注公司发布的澄清公告。”

股价遭爆炒

药捷安康成立于2014年4月,总部设在南京。该公司在上市前最近的一轮融资于2023年2月完成,属于D轮融资,投后估值达到45.9亿元。

2021年8月,药捷安康在港交所披露招股书,开启上市进程。

经过近4年的冲刺,今年6月23日,药捷安康在港股正式上市。首次公开发行的股票发售价格为13.15港元,发售股份数目为1528.1万股。其中,相关公开发售的最终发售股份数目为305.7万股,国际发售的最终发售股份数目为1222.4万股。总股份数约为3.969亿股。

药捷安康上市募集到2亿港元资金,扣除相关费用后,实际净额为1.61亿港元。从融资规模来看,这一数字反映出公司当前在资本市场上的吸引力和投资者对其前景的认可。尽管金额不算庞大,但在生物医药行业,尤其是创新型药企的早期发展阶段,这样的资金支持仍具有重要意义,有助于推动研发进程和市场拓展。

上市后2个月内,药捷安康股价基本比较平稳,并无大幅波动。

8月25日,药捷安康通过公告宣布,恒生指数有限公司已于8月22日将其纳入恒生指数系列成份股,包括恒生综合指数、恒生综合行业指数—医疗保健业、恒生综合中小型股指数等9个指数。上述决定自9月8日生效。

自9月8日起,药捷安康股价进入快速上涨阶段。9月8日,公司股价上涨20.13%。随后的9月10日至12日,股价分别上涨27.57%、20.78%和77.09%,呈现出明显的强势走势。 从市场表现来看,药捷安康近期的股价波动反映出投资者对其基本面或未来前景的高度关注。连续多日的大涨不仅说明市场情绪积极,也可能与公司发布的利好消息或行业动态有关。不过,如此剧烈的股价波动也提醒投资者需保持理性,关注长期价值而非短期炒作。

9月15日,药捷安康股价再次暴涨115.58%,市值达到1647亿港元。

9月16日上午,药捷安康股价一度攀升至679.5元,市值达到2696.94亿港元。自港股上市以来不到三个月,其市值便暴涨了50多倍,最高市值更是达到上市前投后估值的58.76倍。 这一现象反映出市场对药捷安康的高度认可,也显示出资本市场对创新药企业的强烈兴趣。不过,如此迅猛的增长背后,也需警惕估值过热可能带来的风险。投资者在追逐高回报的同时,应更加关注企业基本面和长期发展潜力。

不过,9月16日下午,药捷安康股价突然大幅下跌,当日跌幅达到53.73%,市值最终降至762亿港元。

截至9月18日收盘,药捷安康市值为727亿元。

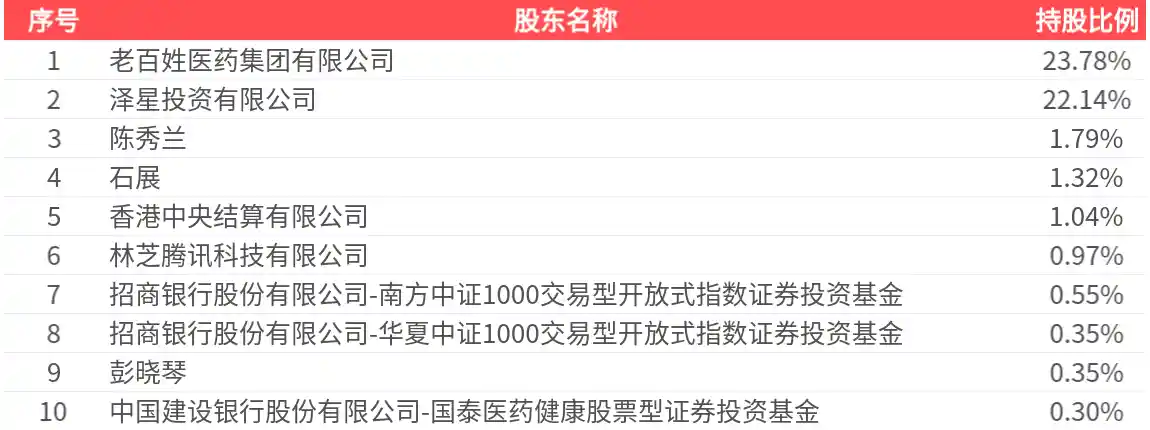

药捷安康在正式加入恒生指数系列成份股后,股价出现了剧烈波动,这与其流通股数量较少、占比偏低密切相关。药捷安康总股本为3.969亿股,今年6月13日全球发售的股份数量为1528.1万股,其中5家基石投资者认购了977.4万股。 从市场表现来看,公司股价的大幅波动反映出市场对其关注度的提升,但也暴露出流动性不足的问题。较小的流通盘容易受到资金短期操作的影响,导致价格波动加剧。此外,基石投资者的集中认购也进一步压缩了市场自由流通的股份,使得股价更容易受到外部因素冲击。这种现象在新纳入指数的公司中较为常见,但如何平衡市场关注度与流动性管理,仍是值得持续关注的问题。

目前,药捷安康仍处于临床研究阶段,尚未有产品实现销售收入。2023年和2024年,公司收入分别为0.12亿元和0元,亏损金额分别为3.43亿元和2.75亿元。

2023年药捷安康0.12亿元收入主要是来自之前一项对外授权产生的里程碑付款。2020年8月,药捷安康与韩国LG Chem公司达成关于TT-01025的项目授权。韩国LG Chem公司被授予在大中华区及日本以外的地区对该产品进行研发、生产及商业化等。不过,2023年,双方就终止了上述对外授权合作。

另外,2023年和2024年,药捷安康获得政府补助1030万元和510万元。

除了上述其他收入以外,药捷安康主营业务收入一直为0。

2024年上半年和2025年上半年,药捷安康收入也均为0。本期亏损及本公司拥有人应占亏损分别为1.6亿元和1.22亿元。

2023年和2024年,药捷安康公司的整体研发成本分别为3.45亿元和2.44亿元。其中,核心在研产品替恩戈替尼的研发费用分别为2.36亿元和1.72亿元,占公司整体研发成本的比例分别约为68.6%和70.4%。这反映出替恩戈替尼在公司研发战略中占据着极为重要的位置。 从数据来看,尽管公司整体研发支出有所下降,但替恩戈替尼的研发投入依然保持较高比例,说明企业对该产品的持续重视。这种资源集中可能意味着公司希望在该领域取得突破,但也需关注后续临床试验结果及商业化进程是否能够匹配当前的投入力度。

由于目前仍处于临床研究阶段,药捷安康尚未建立自己的药品生产设施。同时,公司方面也明确表示,未来不计划建设自有生产设施,而是选择将产品生产委托给CMO(合同生产机构)和CDMO(合同研发生产机构)进行合作。

无产品上市

药捷安康的在研产品主要集中在肿瘤、炎症及心脏代谢疾病领域,其产品管线包括6个处于临床阶段的候选药物以及多个处于临床前阶段的候选药物。

其中,替恩戈替尼(研发代码:TT-00420)是药捷安康目前进展最为迅速的核心在研药物。作为该公司重点推进的项目,其在临床开发和研究中的表现备受关注,显示出公司在创新药物研发领域的实力与潜力。

替恩戈替尼作为一种独特的多靶点激酶(MTK)抑制剂,展现出在多个耐药、复发或难治性实体瘤治疗中的潜力。根据招股书披露的信息,该药物可能适用于胆管癌、前列腺癌、肝癌、乳腺癌以及泛FGFR(成纤维细胞生长因子受体)相关的实体瘤。这类肿瘤往往因耐药性较强而治疗难度较大,因此替恩戈替尼的出现为患者提供了新的希望。 从行业角度来看,替恩戈替尼的开发体现了当前抗肿瘤药物向精准化、多靶点方向发展的趋势。随着对肿瘤分子机制研究的深入,针对特定信号通路的药物逐渐成为治疗的核心手段。替恩戈替尼若能顺利进入临床并取得良好疗效,或将推动相关领域进一步发展。

消息面上,自9月份以来,药捷安康公布了其核心在研药物替恩戈替尼的两项最新进展。

9月4日,药捷安康宣布,替恩戈替尼联合康方生物的开坦尼/依达方的Ⅱ期临床试验已成功完成首例患者给药。

记者查询国家药监局药物临床试验登记与信息公示平台发现,上述临床试验登记号为CTR20252469,试验通俗题目为AK104/AK112联合TT-00420片治疗晚期肝细胞癌的安全性、有效性研究。该试验的目标入组人数为100人,已入组人数为1人。9月4日,第一例受试者入组。

第二项进展为,9月10日,替恩戈替尼联合氟维司群用于治疗经治疗失败的HR阳性、HER2阴性或低表达的复发或转移性乳腺癌的Ⅱ期临床试验,获得国家药监局的临床默示许可。

在今年6月公布的聆讯后资料书中,药捷安康表示:“目前,我们正在美国、韩国、英国、欧盟8个国家以及中国台湾地区开展一项多中心、对照、开放标签的胆管癌全球Ⅲ期注册试验。公司计划在2026年下半年完成该Ⅲ期注册试验的患者入组。此外,除了全球注册临床试验之外,我们在国内还进行一项开放标签、单臂的胆管癌关键性Ⅱ期试验。预计该试验将在2025年下半年结束,随后向国家药监局提交新药上市申请(NDA),以争取获得附条件批准上市。”

可以看出,核心在研药物替恩戈替尼的上述两项研究目前仍处于较为早期的阶段,短期内不会对替恩戈替尼的业绩产生明显影响。

替恩戈替尼的主要适应症为胆管癌。根据第三方数据机构弗若斯特沙利文的分析,2024年全球胆管癌药物市场规模达到20亿美元,预计到2027年将增长至32亿美元,2030年将进一步增至46亿美元。2024年中国胆管癌药物市场规模达到32亿元人民币,预计到2027年和2030年将分别达到55亿元和76亿元。

实际上,胆管癌市场早已是红海。

据介绍,截至目前,已有3种小分子靶向疗法获得美国食品药品监督管理局(FDA)批准,用于治疗胆管癌,分别是福巴替尼、佩米替尼和艾伏尼布。其中,佩米替尼也获得了国家药监局的批准,在国内用于胆管癌的治疗。全球范围内,共有33种针对胆管癌的小分子靶向疗法正在进行Ⅱ期或更后期的临床试验,而中国目前有12种同类药物处于Ⅱ期或后续的临床开发阶段。 从这些数据可以看出,胆管癌的治疗正在逐步向精准化、个体化方向发展,小分子靶向药物的不断涌现为患者提供了更多选择。然而,尽管国内外在该领域取得了一定进展,但胆管癌的整体治疗仍面临较大挑战,尤其是在晚期患者中,有效治疗手段仍然有限。因此,加快创新药物的研发与审批进程,推动更多优质疗法进入临床,仍是未来需要持续关注的方向。

佩米替尼是由美国因塞特医疗(Incyte公司)研发的抗肿瘤药物,于2020年获得FDA批准上市。在国内,该药由信达生物(01801.HK)与美国Incyte公司联合开发,并于2022年4月获得国家药监局批准,用于治疗二线胆管癌。尽管信达生物历年年度报告中未披露该药品的具体销售数据,但根据因塞特医疗财报显示,2025年上半年佩米替尼的销售收入约为4100万美元。 从市场表现来看,尽管国内销售数据尚未公开,但佩米替尼在国际市场已展现出一定的商业潜力。这不仅反映了其在胆管癌治疗领域的临床价值,也显示出跨国合作在创新药物推广中的重要性。随着国内患者对精准治疗需求的提升,未来该药的市场空间仍有进一步拓展的可能。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!