科金社2025年09月19日 22:35消息,上海石化2025中期巨亏4.49亿,业绩爆雷背后是行业寒冬还是转型阵痛?深度解析企业困境与未来出路。

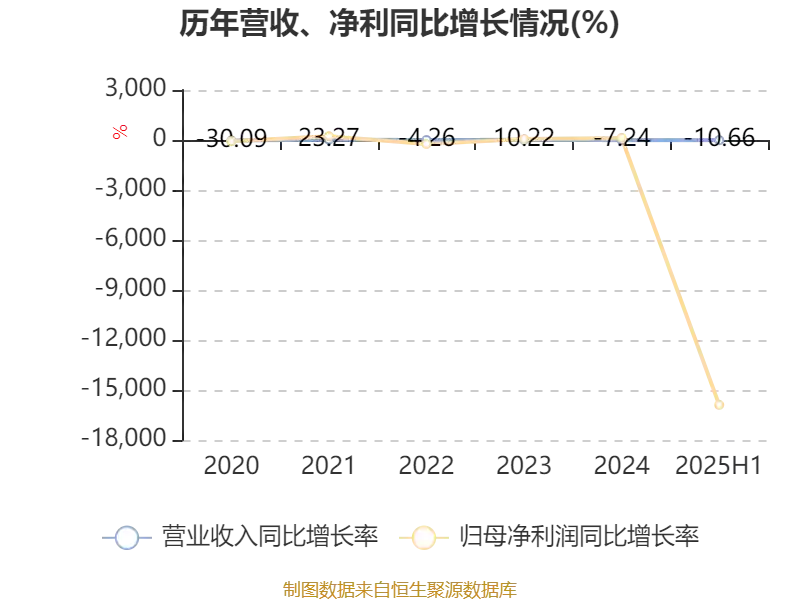

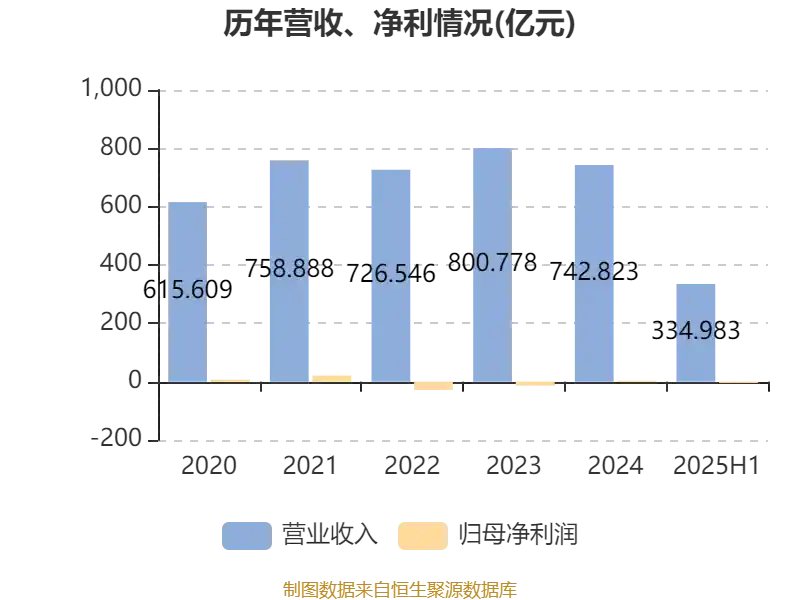

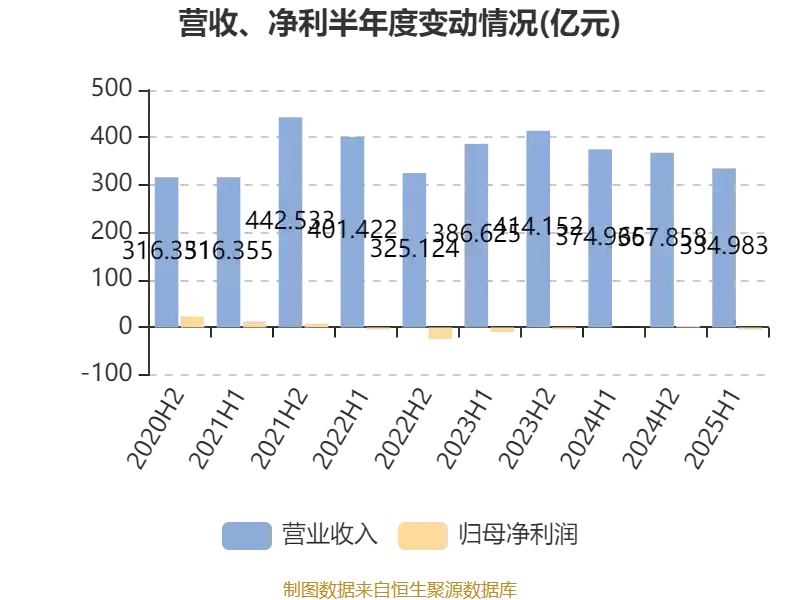

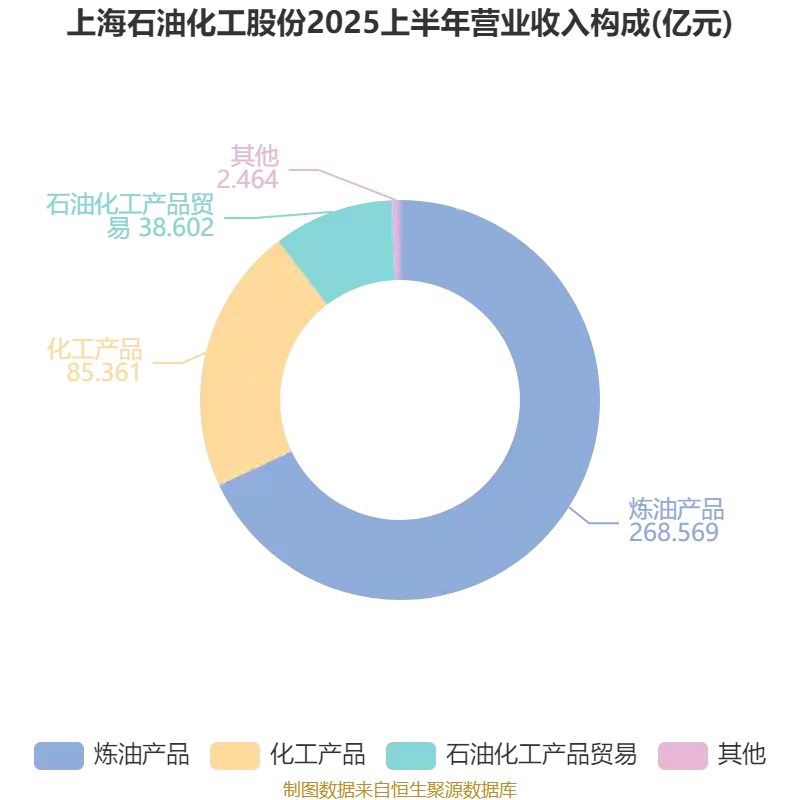

中证智能财讯上海石油化工股份(00338)于9月19日发布2025年中期业绩报告。数据显示,公司在报告期内实现营业收入334.98亿元,同比下滑10.66%;归属于母公司股东的净利润为亏损4.49亿元,而去年同期尚盈利284.5万元,由盈转亏的转变引发市场广泛关注。尽管盈利表现不佳,公司经营活动产生的现金流量净额达到7.68亿元,同比增长206.4%,显示出企业在现金流管理方面仍具备一定韧性。

从盈利能力指标来看,上海石油化工股份2025年上半年基本每股收益为-0.0425元,平均净资产收益率(ROE)为-1.84%,较上年同期下降1.85个百分点。这一数据不仅反映出公司当前面临较大的经营压力,也揭示出在行业整体转型与能源结构调整的大背景下,传统炼化企业正经历严峻考验。值得注意的是,净资产收益率连续下滑,说明股东权益回报能力持续弱化,长期投资价值有待重新评估。

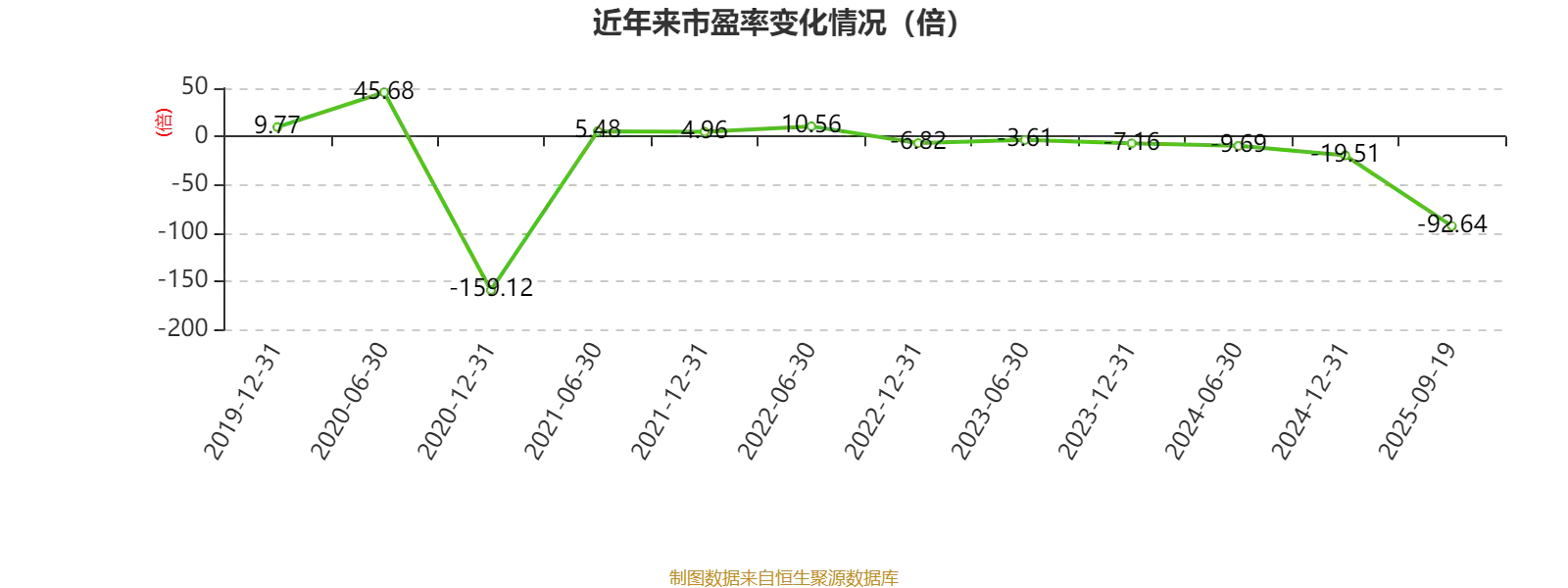

截至9月19日收盘,上海石油化工股份的市净率(TTM)约为0.54倍,市销率(TTM)约为0.16倍,两项估值指标均处于历史低位。这表明资本市场对公司未来成长性持谨慎态度,甚至存在“破净”风险。然而,低估值也可能蕴含阶段性修复机会,尤其对于偏好高安全边际的价值型投资者而言,需密切关注后续基本面是否出现拐点。

公司的主营业务涵盖石油制品制造、化工产品生产、合成纤维与塑料制品制造等多个领域,并涉及热力供应、污水处理、仓储物流及技术服务等多元化业务。此外,在许可类项目中包括危险化学品生产与经营、成品油仓储、燃气经营以及发电输电等关键能源基础设施运营。这种全产业链布局本应具备较强抗周期能力,但从本次财报来看,其综合运营效率和盈利能力并未体现出应有的稳定性。

财务结构方面,2025年上半年公司流动比率为1.11,速动比率为0.7,虽勉强维持短期偿债能力,但速动比率显著低于1的警戒线,意味着扣除存货后企业的流动性已较为紧张。结合负债端的变化——短期借款几乎清零(较上期末减少99.98%),可能反映公司在主动去杠杆或融资渠道受限;而应付票据及应付账款同比大增30.97%,其他应付款增长15.01%,则暗示其对上下游资金占款依赖上升,供应链话语权或有所削弱。

资产结构亦出现明显调整:货币资金较上年末大幅减少30.28%,占总资产比重下降8.89个百分点,显示可用现金大幅缩水;与此同时,交易性金融资产首次出现在报表中,占比达6%,或是公司开始尝试通过金融工具提升资金收益,但也增加了资产波动风险;其他应收款激增78.77%,需警惕是否存在关联方资金占用或坏账隐患;固定资产小幅下降2.86%,或与设备折旧、产能优化有关。

现金流三表呈现“一正两负”格局:经营活动现金流净流入7.68亿元,成为支撑财务稳定的关键支柱;投资活动现金流净流入7.34亿元,可能源于资产处置或对外投资回收,而非新增扩张,侧面反映公司正处于战略收缩期;筹资活动现金流净流出12.81亿元,则说明债务偿还压力较大,外部融资能力受限。整体来看,公司正依靠内生现金流维持运转,发展模式趋于保守。

总体而言,上海石油化工股份在2025年上半年面临严峻挑战,盈利能力全面承压,资本市场的估值水平也反映了投资者的悲观预期。尽管现金流表现亮眼,但难以掩盖主业疲软、资产质量下滑和财务结构趋紧等问题。在全球能源低碳化转型加速的当下,这类传统石化企业亟需加快产业结构升级与绿色技改步伐,否则或将陷入长期低迷。未来的转折点,或许不在于短期利润修复,而在于能否真正走出一条高质量、可持续的发展新路。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!