科金社2025年08月08日 23:36消息,海格通信因合同延迟致净利暴跌98.7%,半年亏损达3634万元,业绩大幅下滑引发市场关注。

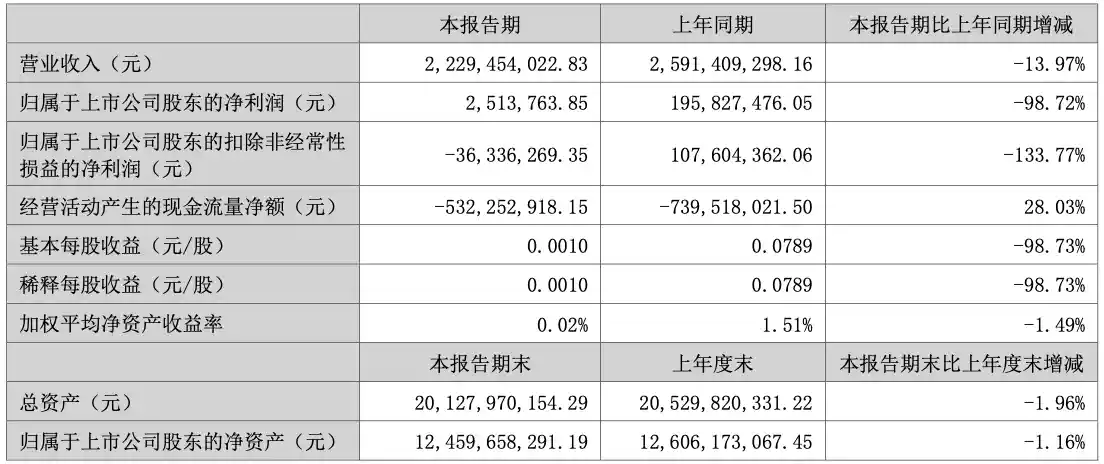

8月8日晚间,海格通信(SZ 002465)披露了2025年上半年业绩报告。数据显示,公司上半年实现营业收入约22.29亿元,同比下降13.97%;归属于上市公司股东的净利润仅为251万元,同比大幅下滑98.72%;扣除非经常性损益后的净利润更是亏损3634万元,同比减少133.77%;基本每股收益为0.001元,同比减少98.73%。这一系列数据反映出公司在当前阶段正面临严峻的经营压力。

对于业绩的显著下滑,海格通信在公告中解释称,主要受行业客户结构调整及周期性波动的持续影响,导致合同签订进度延缓,从而直接影响了上半年的营收表现。与此同时,公司并未放缓在前沿科技领域的投入节奏,持续加码芯片、卫星互联网、北斗导航、智能无人系统、低空经济、6G通信、机器人、脑机接口以及智能穿戴等新兴技术方向的研发。2025年上半年,研发投入高达4.47亿元,占营业收入比重达20.05%,创下历史新高。这一比例不仅远超行业平均水平,也显示出公司在战略转型上的坚定决心。

从主营业务结构来看,海格通信目前聚焦无线通信、北斗导航、航空航天和数智生态四大板块。分产品收入表现显示,除无线通信业务相对稳健外,其余板块均出现不同程度下滑:北斗导航收入同比下降32.25%,航空航天下降11.04%,数智生态下降13.15%,无线通信亦下降5.73%。其中,北斗导航业务的大幅下滑尤为引人关注,或与国防预算调整及政府采购节奏变化密切相关。

值得注意的是,尽管整体业绩承压,海格通信在民用市场拓展方面取得积极进展。公司近期接连中标中国移动2025至2026年通信工程施工服务(设备安装和传输管线)集中采购项目,累计中标框架合同金额达12.16亿元。尤其值得肯定的是,设备安装类项目的中标区域由上一轮的3个地区扩展至9个,市场覆盖能力显著增强。这表明公司在保持军工业务基本盘的同时,正在加快向通信基础设施等民用领域渗透,多元化布局初见成效。

回顾2024年全年业绩,海格通信已显现出增长乏力的迹象:全年实现营业收入49.20亿元,同比下降23.71%;归母净利润仅0.53亿元,同比下滑92.44%。彼时公司就已强调加大在芯片、低空经济、卫星互联网、人工智能、机器人等前沿领域的研发投入,全年研发费用达9.47亿元,占营收比例为19.25%。连续两年高研发投入叠加行业周期下行,使得盈利压力持续累积。

从战略角度看,海格通信正处于一场“长跑式”的转型升级之中。当前业绩的阵痛,某种程度上是主动选择的结果——在传统军工订单放缓的背景下,企业并未选择收缩战线,而是逆势投入未来赛道。这种“以时间换空间”的布局虽短期内拖累利润,但从长远看,若能在6G、低空经济、脑机接口等方向形成技术壁垒,或将重塑其核心竞争力。尤其是在国家大力推进新质生产力发展的背景下,提前卡位前沿科技的企业有望在未来获得政策与市场的双重红利。

资本市场对这份财报似乎并未过度悲观。截至8月8日收盘,海格通信股价上涨0.65%,报14.03元/股,总市值达348.20亿元。投资者的相对稳定反应,或许正反映出市场对其战略方向的认可:短期业绩波动被视作转型必经之路,而真正的价值期待在于未来技术突破与民品放量的拐点。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!