科金社2026年02月12日 14:18消息,美光目标价或涨100美元,摩根士丹利:AI存储需求火爆,无惧任何打击!

近段时间以来,“存储涨价风暴”持续发酵,美国存储芯片巨头美光科技频频受到华尔街大行的关注,获得多家机构的积极评价,并被上调评级和目标价。继瑞银、瑞穗、汇丰和德银之后,摩根士丹利也加入到看好美光的行列,成为最新一家对其表示青睐的投行。 从市场表现来看,美光科技的股价在行业景气度回升的带动下稳步上扬,反映出投资者对其未来增长潜力的信心。当前存储芯片行业的供需关系正在发生微妙变化,而美光作为全球领先的存储厂商之一,显然在这一轮调整中占据了有利位置。这种资本市场的认可,某种程度上也预示着行业周期的拐点可能正在临近。

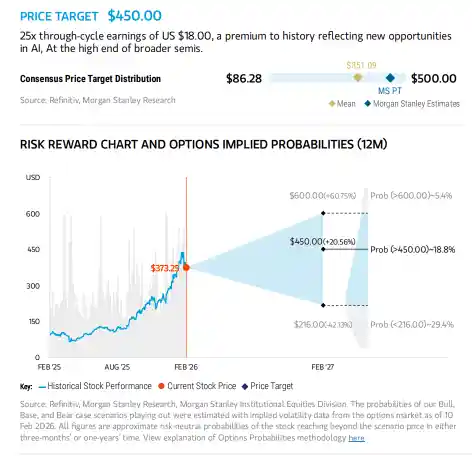

在周三(11日)最新发布的研究报告中,摩根士丹利将美光的目标股价由350美元上调至450美元,并继续维持“超配”评级。同时,该机构还将美光列为半导体行业中的首选股票。这一调整的背后原因非常明确——人工智能(AI)需求异常旺盛!

自美光上一次公布业绩展望以来,存储芯片价格显著上涨,所有终端市场均面临供应紧张的情况,因此公司上调了盈利预期。在人工智能需求依然强劲的背景下,HBM4供应紧张、中国市场相关担忧以及资本支出顾虑等均未成为主要影响因素。报告指出。

一直短缺 = 一直涨价

过去12个月,DRAM市场实现了显著增长,但其未来的增长空间依然令人期待。摩根士丹利指出,今年第一季度将出现新一轮价格大幅上涨,且到2026年,供应增长仍将有限,难以缓解当前严峻的供需失衡状况,预计全年价格将持续走高。 从行业发展趋势来看,DRAM作为关键的存储芯片,其价格波动对整个半导体产业链影响深远。当前供需矛盾加剧,反映出全球科技产业对存储需求的持续攀升。尽管短期内价格上涨可能带来一定的成本压力,但从长期看,这或许会推动相关企业加大研发投入和产能布局,为未来市场稳定打下基础。不过,若价格上涨过快,也可能对下游应用领域形成一定抑制,需关注政策与市场之间的动态平衡。

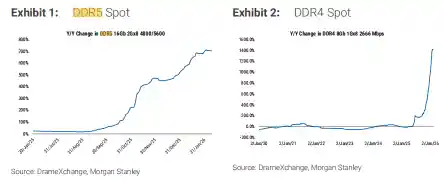

全球存储芯片持续供应紧张,推动了动态随机存取存储器(DRAM)和NAND闪存价格的上涨。据最新数据显示,DDR5现货价格在今年内已上涨30%,较1月合约价高出130%。摩根士丹利指出,这种价格上涨趋势可能意味着主流产品价格将再次翻倍。当前市场形势反映出供应链问题仍未缓解,而需求端的强劲增长则进一步加剧了供需失衡,预计未来一段时间内,存储芯片价格仍将保持高位运行。这一现象不仅影响到终端产品的成本,也可能对整个科技行业的发展节奏产生深远影响。

简单来说,只要供需差距无法缩小,这轮涨价潮就难以平息,而人工智能需求的持续高速增长进一步拉大了这一差距。

具体而言,大摩写道:

从需求端来看,当前存储芯片生产商库存处于极低水平,客户即使愿意支付溢价也难以获得足够的供应。无论是无法获得足够供应的消费PC厂商等,还是优先获得增量供应的核心客户,均无法建立库存——核心客户甚至愿意支付溢价,提前30天锁定供应;

从供应端来看,晶圆厂的产出增长极其缓慢,大摩预计到2026年底,包括合肥长鑫(CXMT)、海力士M15和三星P4L在内,晶圆投片量的同比增速仅为7%。这反映出晶圆厂产能短期内难以跟上需求。

AI需求的爆发式增长正在推动半导体行业迎来新一轮扩张。据预测,到2026年底,英伟达的季度营收将再增加300亿美元,AMD的数据中心业务季度营收将翻倍至100亿美元,博通的半导体业务季度营收也将翻倍至约250亿美元。此外,Marvell和英特尔合计将增加10亿美元的季度营收。未来12个月内,存储行业需支撑的年化营收增量将接近2000亿美元,这一规模超过了2020年整个逻辑半导体(如CPU、GPU)市场的总规模。同时,由于高带宽内存(HBM)对晶圆的需求更高,DRAM供应商需要加大资本支出,以满足快速增长的需求。 从行业趋势来看,AI技术的快速发展正成为半导体市场的重要驱动力,尤其是在数据中心和高性能计算领域。这种需求的激增不仅推动了企业营收的增长,也对供应链提出了更高的要求。特别是HBM等高端存储产品的应用,进一步加剧了对先进制程和产能的依赖。在这种背景下,企业不仅要面对短期的业绩压力,更需在长期战略上做好布局,以应对不断变化的市场需求和技术迭代。

“基于此,我们认为,仅因担心2027年下半年供应增加而抛售股票仍为时过早。报告指出。

涨价=盈利能力大增

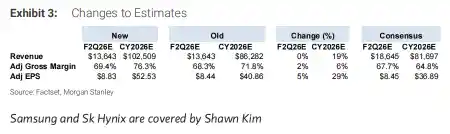

这股“涨价风暴”直接提升了企业的盈利能力,美光的财务表现预计将迎来显著改善。摩根士丹利预测,美光在2026年(CY26)的每股收益(EPS)将大幅增长至52.53美元。 从行业趋势来看,价格上涨对半导体企业而言是一把双刃剑。一方面,它确实能在短期内大幅提升利润,增强企业的财务韧性;另一方面,也需关注市场需求是否能持续支撑这一涨幅。当前的市场环境显示,供需关系的调整正在推动价格回升,但长期走势仍需观察。

摩根士丹利在报告中提到,美光将于本周晚些时候在投资者会议上发表讲话,市场普遍预期其第二财季业绩将达到或超过公司最初设定的指引上限——营收环比增长37%,这背后反映出平均销售价格(ASP)约30%的环比上涨。

大摩直言,这一预期过于保守,因为竞争对手的数据更加惊人:闪迪刚刚给出的指引显示其NAND ASP环比暴涨60%,而覆盖三星和海力士的团队也分别模型预测Q1常规DRAM价格将上涨48%和55%。

“值得注意的是,上季度初的情况与当前相似,美光当时并未提供新的具体指引,而是确认市场环境改善程度远超预期。我们预计本次会议美光将延续此类表述——若未提供具体指引,股价可能出现短期回调,但这将构成买入机会。”报告补充道。

有鉴于此,大摩指出,当前的价格走势为盈利预期的持续上调提供了支撑,而市场对存储芯片行业当前的紧张状况估计不足。目前市场普遍预计,美光的盈利将在2027年底达到峰值(约12美元/股),而这一目标只需平均售价(ASP)较当前指引水平提升20%-25%便可实现。 从当前市场动态来看,存储芯片行业的供需失衡正在加剧,尤其是在企业级和消费级应用领域,需求的持续增长与产能的有限扩张形成鲜明对比。这种结构性矛盾可能进一步推高价格,从而带动企业盈利的超预期表现。尽管市场对美光的盈利预测已相对乐观,但若实际ASP增长超出预期,其股价仍有较大上行空间。投资者应密切关注行业供需变化及库存周期,这些因素或将重塑未来几年的盈利格局。

该行分析师在报告中写道:“但实际情况是,2026年一季度价格涨幅已远超指引隐含水平,因此我们判断,未来18个月美光盈利可能持续超出市场普遍预期。”

“此外,美光的现金流表现非常强劲,预计每个季度可产生约100亿美元的现金流,一年内其现金流规模将达到当前企业价值(EV)的10%。此外,公司还可能获得大额预付款,这将显著提升其资产负债表上的现金储备。

打破“空头谣言”

首先,针对市场担忧的中国存储芯片公司可能带来的冲击,大摩认为这种担忧被夸大了。

其次是HBM4的供应问题。

AI热潮正推动高带宽内存(HBM)需求迅速上升。需要指出的是,HBM是通过堆叠DRAM技术制造的,对先进AI芯片,如英伟达所设计的芯片而言至关重要。目前,美光与韩国的SK海力士、三星电子并列为全球HBM“三巨头”,三家企业合计占据了全球97%以上的HBM市场份额。 从当前市场格局来看,HBM的供应高度集中,这种垄断态势不仅反映了技术壁垒的高企,也意味着未来在AI算力升级过程中,这些企业将拥有更大的话语权。随着AI应用的不断扩展,HBM的需求将持续增长,而三巨头的市场地位短期内难以撼动。

HBM是美光增长故事的核心组成部分,也是市场愿意给予其更高估值的关键逻辑。但目前来看,DDR5市场价格上涨势头更猛,已成为更具吸引力的市场。而市场对美光HBM4进展存在担忧,但大摩判断这不会对公司盈利产生负面影响。

该行指出,美光早在去年12月的财报中就提到,已顺利完成HBM4产品的认证,并预计在2026年第二季度(C2Q26)开始批量供货,该时间安排未发生任何变化。

即使美光在HBM4产能提升过程中遭遇了未预料到的挑战,HBM3e目前仍占据市场主导地位,并拥有广泛的ASIC客户群体,因此不会对公司的盈利能力产生不利影响。英伟达HBM4的早期主要量产份额通常由海力士承担,这一情况在预期之内,对美光的基本面并无负面影响。

估值

报告显示,大摩采用“跨周期(throughcycle)估值方法”对美光进行评估,强调“按照传统的周期性思维来判断美光是不恰当的”。这种估值方式反映出市场对半导体行业特别是存储芯片企业认知的转变,不再单纯依赖短期周期波动,而是更关注长期增长潜力和结构性机会。这一思路值得业界深入思考,尤其是在当前全球供应链调整和科技竞争加剧的背景下,企业价值的评判标准也需要与时俱进。

具体而言,该行解释称:此前目标价350美元是基于“25倍周期内每股收益(14美元)”测算的;而随着2026年每股收益预期突破50美元,我们将“跨周期每股收益”预期上调至18美元——这一水平虽较历史均值显著溢价,但仍不足未来12个月预期盈利的一半。

大摩总结称,由于HBM带来的AI独特优势,摩根士丹利维持对美光25倍市盈率的评级。按照18美元的跨周期每股收益乘以25倍的估值水平,得出新的目标股价为450美元。

最后,大摩还预演了如下三个场景:

牛市场景(600美元):基于30倍“跨周期每股收益”(20美元)测算。随着规模效应显现、AI产品占比提升以及新产品成本优化,公司毛利率持续向好;HBM晶圆强度(WaferIntensity)持续推动需求超过供应,美光在HBM领域进一步巩固其性能优势,价格压力逐步缓解。 从当前行业趋势来看,美光在高性能计算领域的布局正逐渐显现成效。HBM作为AI和高性能计算的关键组件,其市场需求的持续增长为公司带来了显著的业绩支撑。同时,成本控制能力的提升也反映出公司在供应链管理和技术迭代上的成熟。这种内外部因素的共同作用,使得市场对美光未来表现充满信心。

基本预期为450美元,依据25倍“跨周期每股收益”(18美元)计算得出。18美元的“跨周期每股收益”明显高于过去8年的平均水平,主要得益于HBM业务的强劲表现;25倍的估值倍数体现了市场对HBM发展机遇的积极展望,处于半导体行业中的较高水平。

熊市情景(216美元):基于16倍“跨周期每股收益”(13.5美元)测算。2026年底存储行业将进入下行周期,年初看似强劲的需求实则源于客户库存积压;在盈利峰值未达预期后,市场对行业的估值倍数大幅压缩。 从当前趋势看,存储行业的周期性波动愈发明显,企业盈利的不确定性增加,投资者需更加谨慎。市场对未来的预期已明显转向保守,这种估值收缩不仅反映了基本面的疲软,也显示出市场情绪的转变。面对即将到来的下行周期,企业需提前布局,优化成本结构,以应对可能的利润下滑风险。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!