科金社2025年08月31日 23:48消息,华新水泥拟分拆境外子公司独立上市,海外利润占比近六成,加速国际化布局。

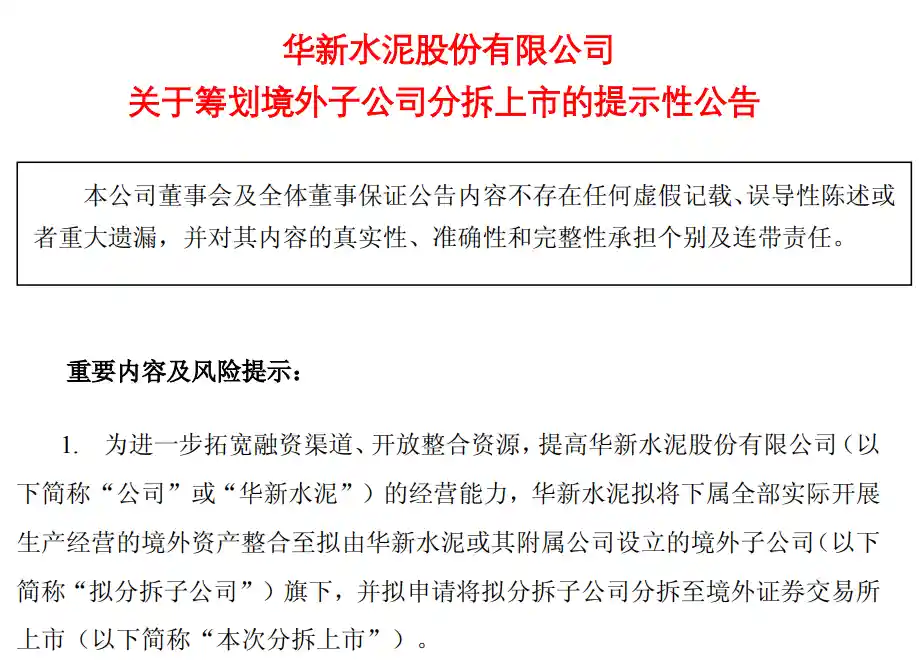

8月31日晚间,华新水泥(600801)发布公告称,公司计划将旗下所有实际开展生产经营的境外资产整合至一家拟由公司或其附属公司设立的境外子公司(以下简称“拟分拆子公司”),并拟申请将该子公司分拆至境外证券交易所独立上市。

公司强调,此次分拆上市不会影响华新水泥对相关境外资产的实际控制权,拟分拆子公司仍将纳入华新水泥合并财务报表范围,继续作为其控股子公司存在。此举被视为公司深化国际化战略、提升全球资源配置能力的重要一步。

据悉,此次拟整合进入拟分拆子公司的境外资产,主营业务涵盖水泥制造与销售、水泥技术服务、商品混凝土和骨料的生产与销售,以及水泥窑协同处置废弃物等环保业务。这些业务已在多个“一带一路”沿线国家形成规模化运营,具备较强的区域竞争力和可持续发展潜力。

作为中国最早“走出去”的水泥企业之一,华新水泥的海外布局持续扩大。截至2025年6月30日,公司已在塔吉克斯坦、吉尔吉斯斯坦、乌兹别克斯坦、柬埔寨、尼泊尔、坦桑尼亚、赞比亚、马拉维、南非、莫桑比克、阿曼、津巴布韦等12个国家建立生产基地,海外水泥粉磨产能已达2,470万吨/年。此外,马拉维2000吨/日和莫桑比克栋多3000吨/日的熟料生产线正在建设中,合计在建熟料产能约155万吨/年,未来增长潜力可观。

目前,公司的海外混凝土产能主要分布在柬埔寨、坦桑尼亚、塔吉克斯坦、南非和马拉维;骨料项目则覆盖塔吉克斯坦、柬埔寨、坦桑尼亚、南非及巴西,共运营10个项目,显示出公司在产业链延伸方面的积极布局。

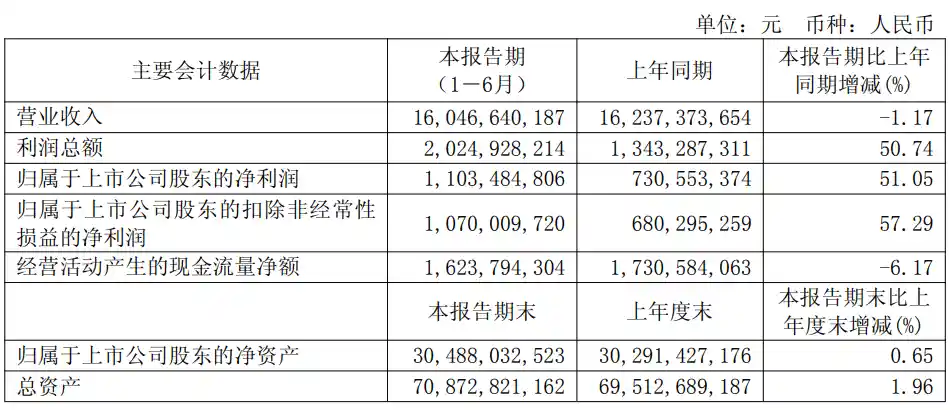

2025年上半年,华新水泥实现营业收入160.5亿元,同比微降1.17%,但归母净利润达11.03亿元,同比增长51.05%,展现出强劲的盈利改善能力。其中,水泥业务收入为91.52亿元,同比增长5.60%。值得注意的是,国内水泥业务收入为50.24亿元,同比下降1.26%;而海外水泥业务收入达41.28亿元,同比增长15.37%,占水泥总营收比重高达45.10%,凸显海外市场已成为公司增长的核心引擎。

更进一步看,2025年上半年,华新水泥海外整体业务实现营业收入44.96亿元,占公司总营收的28.01%;实现净利润约6.55亿元,占归母净利润的比例高达59.38%。这意味着,尽管海外收入占比尚未过半,但其利润贡献已接近六成,体现出海外资产更高的盈利效率和更强的成本控制能力。

从区域表现来看,非洲地区实现营收21.36亿元,同比增长21.51%;亚洲地区营收22.04亿元,同比增长12.14%;尤为引人注目的是,公司首次涉足美洲市场,通过收购巴西恩布骨料公司(EMBU SA ENGENHARIA E COMERCIO)100%股权,成功进入南美市场,并在上半年实现营收1.56亿元,净利润0.21亿元,标志着国际化战略迈出关键一步。

同期,多个重点项目顺利投产,包括津巴布韦年产30万吨水泥粉磨站、赞比亚恩多拉熟料线升级改造、南非Simuma工厂2号窑升级、坦桑尼亚年产10万吨砂浆生产线等,进一步增强了公司在非洲和亚洲市场的供应能力和技术竞争力。

尽管境外资产总规模为14,739,822,415元,仅占公司总资产的19.2%,但其盈利能力远超平均水平。这一数据反映出华新水泥海外资产虽体量尚小,但质量高、回报快,具备独立运作和资本运作的基础条件。

公司表示,本次分拆上市有助于拓宽融资渠道、优化资源配置,提升拟分拆子公司在境外资本市场的融资能力与并购灵活性,进而增强华新水泥在全球水泥行业的影响力。这不仅是财务层面的操作,更是战略层面的升级——通过资本平台的分离,激发海外业务的自主性和创新活力。

然而,公告也明确提示风险:目前尚不确定是否完全符合中国证监会《上市公司分拆规则(试行)》的相关要求。同时,本次分拆还需经过董事会、股东大会审议批准,并最终获得境外证券监管机构的核准,流程复杂,存在不确定性。

从行业角度看,当前国内水泥市场需求疲软,行业整体进入存量竞争阶段,而“一带一路”沿线国家基础设施建设需求旺盛,为具备技术和管理输出能力的中国水泥企业提供了广阔空间。华新水泥此次推动海外业务独立上市,或将成为中国建材企业全球化进程中的一次标志性尝试。

可以预见,若分拆成功,不仅将为华新水泥引入国际资本,也有助于提升其海外品牌形象与治理透明度。更重要的是,这或将引领更多中国制造业企业探索“境内主体+境外平台”的双轮驱动模式,在全球化变局中寻找新增长极。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!