科金社2025年11月11日 12:02消息,高盛警示AI泡沫初现,五大信号类似1997年科技泡沫前夕。

市场对近年来高歌猛进的科技股愈发担忧,尤其是人工智能(AI)相关板块是否正在重演21世纪初互联网泡沫破灭的历史。尽管关于AI是否存在泡沫仍存争议,但高盛策略师提醒投资者,应密切关注一系列历史性的预警信号,以判断当前AI热潮是否已接近拐点。

高盛全球市场研究团队高级顾问Dominic Wilson与宏观研究策略师Vickie Chang在上周日发布的一份客户报告中指出,虽然当前股市整体尚未呈现出1999年那种全面狂热的特征,但AI投资热潮正逐渐显现出与当年科技股泡沫相似的风险迹象。他们强调,目前的市场动态更类似于1997年——即互联网泡沫破裂前的酝酿阶段,而非泡沫顶峰本身。

报告明确指出,上世纪90年代末积累的结构性失衡风险正在AI领域重新浮现。随着资本持续涌入人工智能基础设施建设,市场可能正步入一个关键观察期。从历史经验看,泡沫的破裂往往不是一蹴而就,而是先出现一系列“前兆”,这些信号虽不意味着立即崩盘,却足以警示投资者调整预期和仓位。

高盛梳理出互联网泡沫破裂前的五大警示信号,并将其与当前AI行情进行比对,为市场提供了一套极具参考价值的分析框架。值得注意的是,这些指标并非孤立存在,其联动性才是判断市场是否过热的关键。

首先是投资支出达到峰值。在上世纪90年代,科技设备和软件领域的非住宅投资一度飙升至占美国GDP约15%的水平,并于2000年见顶。高盛指出,在泡沫破裂前数月,该类支出已开始显著下滑,反映出资本配置效率下降。如今,这一现象正在AI领域重现:亚马逊、Meta、微软、谷歌母公司Alphabet和苹果预计在2025年的资本支出合计将达到3490亿美元,主要用于数据中心、算力基建和AI模型训练。如此庞大的投入若无法转化为可持续的收益增长,极有可能重蹈当年“过度投资—产能过剩—估值坍塌”的覆辙。

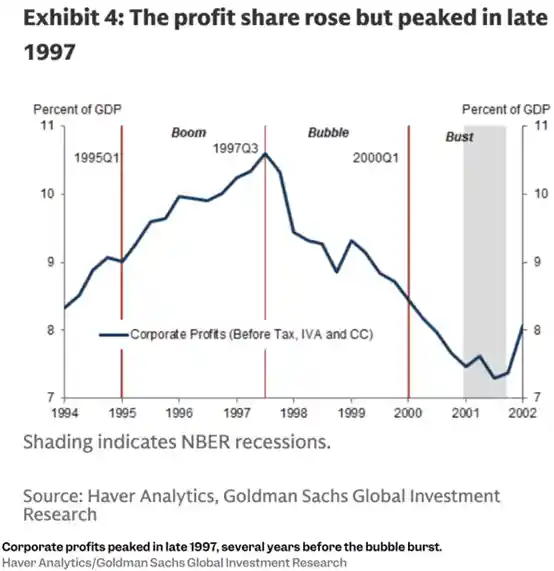

其次,企业利润是否见顶至关重要。历史数据显示,企业盈利能力早在1997年左右便已触顶,远早于股价见顶时间。高盛特别提醒:“利润率在热潮结束前很久就已下行,但股价仍在加速上涨。”这揭示了一个危险信号——市场定价脱离基本面支撑。目前来看,标普500指数第三季度综合净利润率约为13.1%,高于五年均值12.1%,表面仍显强劲。然而,部分科技巨头为推进AI战略而大幅增加研发与资本开支,已在侵蚀利润率。未来若收入端未能同步放量,盈利拐点或将提前到来。

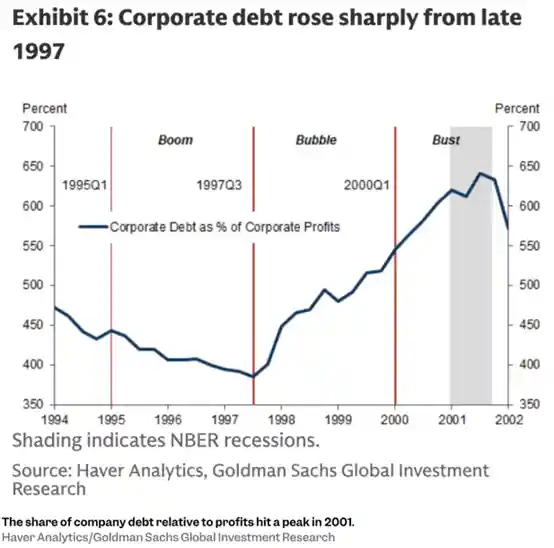

第三是企业债务的快速攀升。在互联网泡沫破裂前夕,企业债务与利润之比持续上升,并于2001年达到峰值。高盛认为,当投资扩张叠加盈利放缓时,企业财务平衡将趋于恶化。当前,已有科技公司通过发债为AI布局融资,例如Meta在10月底发行300亿美元债券以支持其AI计划。不过,高盛也指出,多数大型科技企业仍主要依赖自由现金流进行投资,且整体企业债务与利润比率远低于2000年水平。这意味着系统性偿债压力尚可控,但也需警惕个别企业因激进扩张带来的局部风险。

第四,美联储的货币政策环境不容忽视。上世纪90年代末,美联储处于降息周期,低利率环境助长了资本流入股市,进一步推高估值。当前,美联储已在10月政策会议上宣布降息25个基点,市场普遍预期12月可能再次降息。CME FedWatch工具显示,这一概率已超过60%。正如桥水基金创始人雷·达里奥所警告的那样,宽松的货币环境容易催生资产泡沫。在流动性充裕背景下,资金更容易追逐高成长、高估值的AI概念股,从而放大市场波动风险。

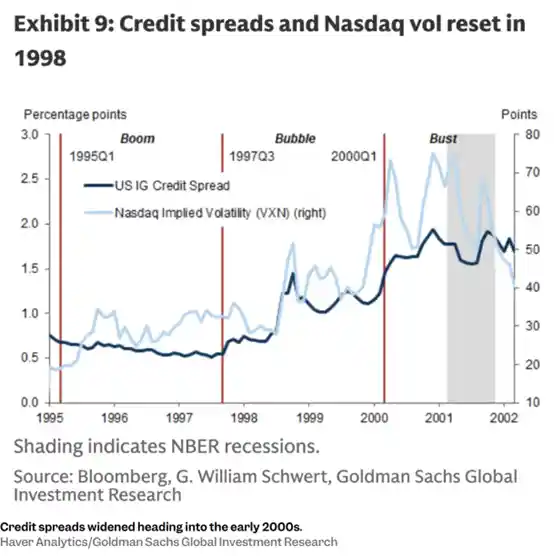

第五个信号是信用利差的扩大。信用利差反映投资者对风险的补偿要求,其走阔通常预示市场情绪趋紧。高盛指出,在互联网泡沫破裂前,信用利差已提前出现扩大趋势。目前,ICE美银美国高收益债指数的期权调整利差已从10月底的2.76%升至上周的3.15%,短短数周内扩大39个基点。尽管绝对值仍处历史低位,但这一变化值得警惕——它可能暗示市场开始重新评估企业信用风险,尤其是在高杠杆或盈利不确定性强的领域。

综合来看,高盛并未断言AI泡沫即将破裂,而是强调这些历史信号正在逐步显现。尤其值得注意的是,过去类似趋势往往在实际崩盘前两年左右出现,说明当前市场仍有上涨空间,但也正处于敏感临界点。投资者不应盲目追高,而应更加关注资本支出回报率、盈利可持续性和资产负债结构等核心指标。

从更深层次看,AI技术确实具备重塑产业格局的潜力,这一点远超当年许多缺乏商业落地能力的“.com”公司。然而,技术革命的真实价值释放需要时间,而资本市场往往急于兑现预期。这种错配正是泡沫滋生的温床。因此,我们既要避免全盘否定AI的发展前景,也要警惕资本过度炒作带来的回调风险。真正的赢家,或许不是那些喊得最响的公司,而是能够在热潮中保持理性、扎实构建技术壁垒的企业。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!