小鹏汽车毛利率超越特斯拉,迎来小米时刻,智能汽车市场格局生变。

交出最新成绩单后,小鹏离“自我造血”只差临门一脚。

8月19日,小鹏汽车近日发布了第二季度及中期财务报告。数据显示,第二季度公司总营收达到182.7亿元,同比增长125.3%;净亏损同比收窄至4.8亿元,同时交付量达到10.28万辆。 从数据来看,小鹏汽车在第二季度的表现显示出明显的增长势头,尤其是在营收和交付量方面,均实现了显著提升。尽管仍处于亏损状态,但亏损幅度的缩小表明公司在成本控制和运营效率上有所改善。这或许预示着小鹏汽车正在逐步走出早期阶段,向盈利目标迈进。不过,面对激烈的市场竞争和持续的技术投入,未来的发展仍需保持谨慎乐观的态度。

今年上半年,小鹏汽车的营业收入达到340.9亿元,同比增长132.5%;经调整后的净亏损为8.1亿元,而去年同期的经调整净亏损为26.3亿元。

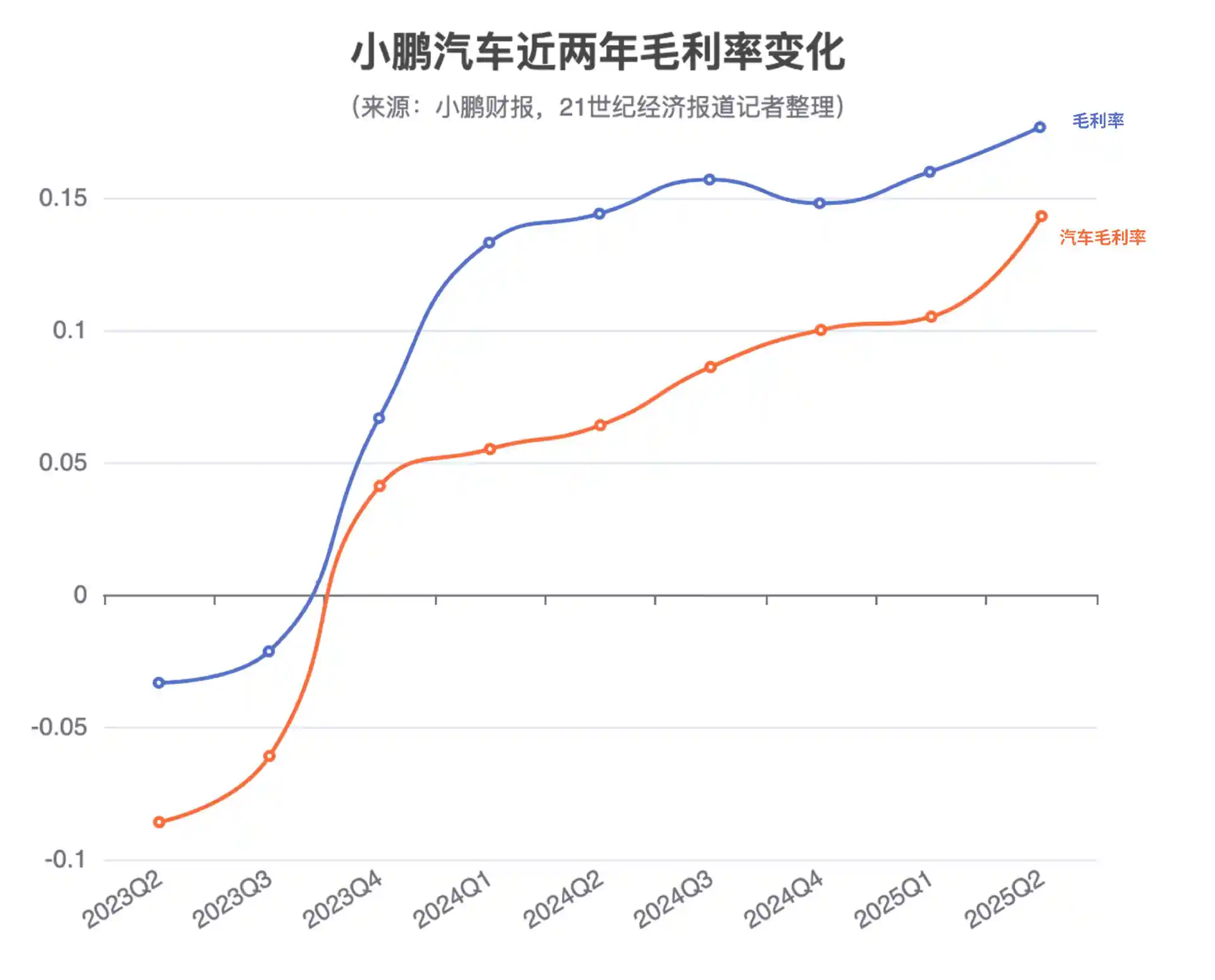

在本季度,小鹏汽车通过优化产品销售结构,持续提升盈利能力。第二季度,小鹏汽车实现毛利31.7亿元,同比增长28.8%,毛利率达到17.3%,创历史新高,超越特斯拉同期的17.2%。与此同时,小米汽车也表现出色,其同期毛利率为26.4%,同样依靠走量车型实现了利润增长。

要真正实现盈利,毛利率的提升只是第一步——小鹏的目标是在今年四季度迈过盈亏平衡线。何小鹏认为,未来小鹏的溢价将来自于30万以上高端车型的布局,以及科技与颜值带来的附加值。 从当前行业趋势来看,新能源汽车市场竞争愈发激烈,单纯依靠成本控制已难以支撑长期发展。小鹏选择向高端市场突破,既是应对竞争的战略调整,也是品牌升级的必然路径。30万以上的高端车型不仅有助于提升品牌形象,还能带来更高的利润空间。同时,科技与设计的差异化优势,将成为其在高端市场中脱颖而出的关键因素。若能顺利实现四季度的盈亏平衡,将为小鹏后续的持续增长奠定坚实基础。

小鹏计划在2025年第四季度实现盈利,何小鹏表示,未来小鹏的溢价将主要来源于30万元以上的高端车型布局,以及科技配置和设计颜值所带来的附加值。

与小鹏一贯强调的“降本”相比,现在更紧迫的任务是“赚钱”。眼下小鹏的研发开支仍在攀升,本季度达到22.1亿元,同比上涨50.4%,研发达到历史新高;销售和一般行政费用也同比增加37.7%至21.7亿元,两者合计已经超过小鹏同期的毛利总额。

即便如此,小鹏依然握有充足的“弹药”。截至季末,小鹏汽车的现金储备475.7亿元。

真正考验执行力的阶段才刚刚开始。根据小鹏汽车的预测,今年第三季度其营业收入将介于196亿元至210亿元之间,同比增长幅度为94.0%至107.9%。截至今年1至7月,小鹏汽车已累计交付新车23.39万辆,完成了全年38万辆销售目标的61.6%。虽然整体节奏较为紧凑,但发展势头正在加快,接下来能否将增长趋势转化为实际盈利,将成为市场最为关注的焦点。

财报发布后的首个美股交易日(当地时间8月19日),小鹏汽车(XPEV.N)股价上涨4.3%,收于20.755美元/股,总市值达到197.54亿美元。

自去年第三季度小鹏Mona M03上市以来,小鹏汽车的单车收入持续下滑,从2024年第四季度的16万元降至今年第一季度的15.3万元。然而,其毛利率却不断攀升,甚至超过了售价更高的特斯拉。今年第二季度成为小鹏汽车整体毛利率最高的一季,同时也是其整车毛利率表现最好的一个季度。

根据财报显示,小鹏汽车在第二季度实现毛利率17.3%,较去年同期增长3.3个百分点;其中汽车业务的毛利率为14.3%,同比提升7.9个百分点。当季毛利总额为31.7亿元。

最直观的是,毛利率的提升得益于小鹏与大众的合作所带来的收入。今年第二季度,小鹏的“技术收入”为3.9亿元,同比增长7.6%;上半年累计达到28.3亿元,同比增长23.3%,占总营收的8%,这也推动了上半年毛利率上升至16.3%。

继续拿下大众的大单,为小鹏提供了新一笔稳定的收入来源。8月15日,小鹏和大众达成了扩大合作的协议。自2027年起,双方联合开发的CEA架构的应用范围将扩大,从大众本地在研的纯电动车型,拓展应用至在华生产的燃油及混合动力车型。

汽车毛利率的提升主要取决于车型结构的优化。第二季度,小鹏汽车单车收入达到16.4万元,环比增长7%。产品结构明显向高端方向发展,第二季度小鹏推出了Mona M03 Max,同时定位更高的G7也完成了上市并开始交付。

小鹏财务副总裁吴佳铭表示,从第二季度的销售情况来看,走量车型Mona M03的销量占比有所下降,而新款G6和G9的市场占比则出现上升。

除此以外,吴佳铭指出,汽车毛利率的提升主要得益于工程平台的通用化提高了生产效率,同时规模效应逐渐显现,带来了成本上的优势,再加上供应链优化有效降低了材料成本。 从行业发展趋势来看,平台化和规模化已成为车企提升盈利能力的重要路径。通过通用化设计,企业不仅能缩短研发周期,还能在零部件采购、生产管理等方面实现更高效的资源整合。而随着市场规模的扩大,成本分摊更加合理,进一步增强了企业的议价能力。此外,供应链的持续优化也反映出企业在应对原材料波动和成本控制方面的成熟度。这些因素共同推动了毛利率的改善,也为行业未来的可持续发展奠定了基础。

对于站在盈利黎明前的小鹏来说,赚钱的任务依旧重要。何小鹏在财报会上称,当下,做好公司的商业化能力,小鹏要“会省钱,更要会赚钱”。

提高盈利能力不仅关系到企业的现金储备,更直接影响亏损的收窄。今年二季度,小鹏汽车净亏损从去年同期的12.2亿元大幅缩窄至4.8亿元,显示出公司在成本控制和运营效率方面取得了一定进展。然而,与同期首次实现单季盈利的零跑相比,小鹏在盈利进程上仍显滞后,亟需加快步伐以提升整体竞争力。 从行业发展趋势来看,新能源汽车市场竞争日益激烈,企业不仅要面对技术迭代的压力,还要应对市场对盈利能力和可持续发展的更高期待。小鹏在亏损收窄方面虽有进步,但若想在激烈的竞争中占据更有利的位置,还需在产品结构优化、研发投入与市场拓展等方面持续发力。

何小鹏在财报会上提出,小鹏的溢价能力不只来自产品,还来自科技、情绪溢价与品牌构建。目前,公司盈利能力提升主要依靠三条路径:技术合作收入、高端化车型,以及智能化能力的直接变现。

对于下半年,小鹏把希望都押注在了8月底上市的全新P7、G7和四季度上市的新X9车型上。

小鹏X9增程版被视为小鹏进军主流市场的重要一战。过去一年,增程式车型在中国市场的增长速度明显高于纯电车型。理想、问界等品牌的成功已证明,在30-50万元级别的家用市场,尤其是SUV和MPV领域,增程路线具有强大的吸引力。

何小鹏曾多次提到,要进入全球市场,就需要提供更方便更通用的补能方案。相较于中国,海外许多市场的充电基础设施发展相对滞后,增程车型“可油可电”的特性,使其成为现阶段拓展这些海外市场的更现实选择。

要持续维持销量的增长势头,小鹏将重点放在了超级增程车型上。然而,它所面对的市场已经经历了增程式路线的重新塑造。2025年上半年,国内新能源车市场中增程式车型的份额降至9.8%,相比2024年全年的10.7%下降了0.9个百分点,销量增长速度也相应减缓。

但小鹏超级增程车的上市准备工作早已开始。“我们将在今年第四季度推出‘一车双能’平台,我们今年全年都在持续扩充工程团队、提升研发能力。”吴佳铭称。

2026和2027年将是小鹏汽车推出全新车型的两个重要年份,多款售价超过30万元的新车将陆续亮相。何小鹏表示。

2024年初,小鹏汽车内部确定要把设计能力打造成长板。“我们在上海有两栋楼、广州有一栋楼,这三栋楼全部都给了造型团队使用。我们还在建立一个更大的全球性设计团队。”何小鹏说。

但这不代表小鹏否认了过去的自己,小鹏打造爆款的底层支撑,仍是其核心的智能化能力。何小鹏在财报会上透露,小鹏G7、P7和后续车型的Ultra版本将会部署端侧VLA+VLM大模型,小鹏各车型的Ultra版本将会搭载三颗自研的图灵AI芯片,有效算力达到2250TOPS。

自2025年第四季度起,小鹏汽车将迈入“大产品周期”,何小鹏对第四季度充满信心,表示图灵AI智驾技术将与竞争对手拉开明显差距。在第四季度量产鲲鹏超级电动车型小鹏X9之后,小鹏汽车将在2025年完成智能化与电动化体系的全面升级,涵盖纯视觉智能驾驶、AI大模型、图灵AI芯片、5C超快充电芯以及鲲鹏超级电动系统。

根据此前何小鹏的规划,今年小鹏汽车在研发方面的投入将持续增加。据悉,2025年小鹏汽车与小鹏汇天计划在研发领域总共投入约95亿元人民币,其中人工智能技术将成为重点投入方向,预计投入金额约为45亿元。 从目前的发展趋势来看,小鹏汽车对技术创新的重视程度不断加深,尤其是在AI领域的持续加码,反映出其在智能出行领域的长远布局。这一投入力度不仅有助于提升产品竞争力,也预示着未来行业格局可能进一步加速演变。

将智能化技术大规模转化为商业价值,是何小鹏为小鹏汽车设定的重要战略方向。他不仅关注车辆的销售,更着眼于Robotaxi领域——支持L4级自动驾驶的车型计划于2026年实现量产,并在部分区域启动Robotaxi的试点运营与服务。何小鹏表示,在初期测试阶段,小鹏将自行运营Robotaxi,待模式成熟后,将向合作伙伴开放,携手推动这一技术的商业化落地。 从行业发展趋势来看,自动驾驶正逐步从技术探索转向实际应用,而企业能否在这一过程中把握先机,关键在于技术积累与商业化路径的清晰布局。小鹏汽车选择在2026年推出L4级自动驾驶车型,显示出其对技术发展节奏的判断和对未来市场的信心。同时,通过分阶段推进运营模式,既有助于降低风险,也为后续生态合作打下基础。这种策略体现了企业在智能出行领域的长远眼光与务实态度。

除了Robotaxi之外,小鹏还需要讲通的另外两个盈利故事分别是图灵芯片和人形机器人。这两者共享同一套底层架构,也面临着类似的商业化难题。依托自研的图灵芯片和VLAVLM多模态大模型,小鹏正在推动具备初级L4级别能力的机器人进入量产阶段,计划于2026年下半年下线。

但这些技术转化为商业价值的过程,既是技术体系的进一步拓展,也意味着更复杂的资源投入与收益评估。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!