科金社2025年07月26日 11:42消息,巨星传奇闪电布局IP生态,配售募资3.24亿港元,加速生态拓展,引爆市场想象空间。

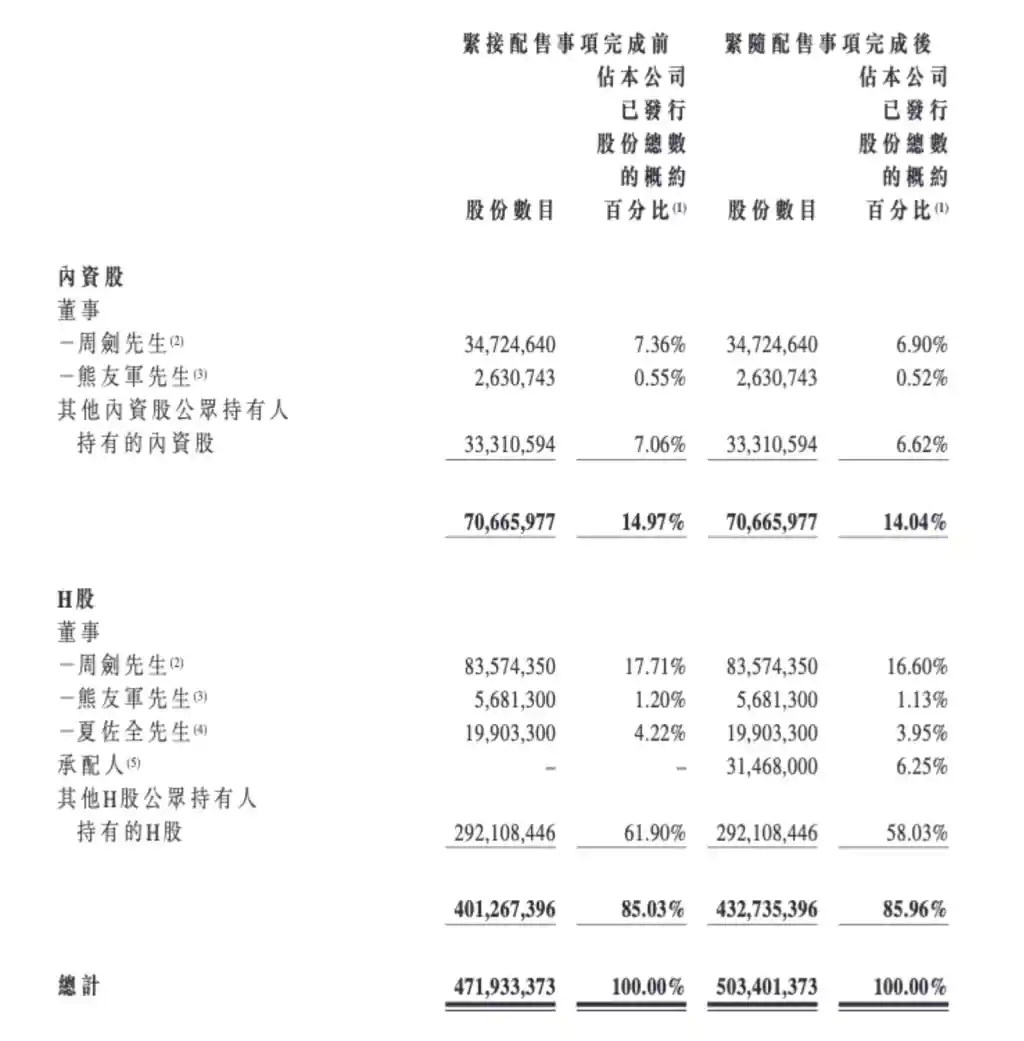

7月25日(交易时段后),巨星传奇集团有限公司宣布拟以“先旧后新”方式配售3752.45万股股份,每股配售价定为9.13港元,此次配售所得款项总额约为3.426亿港元,净额约3.24亿港元。此次融资动作迅速引发资本市场关注,显示出公司在当前市场环境下积极把握资本窗口期的战略意图。

根据公告披露,若配售股份悉数完成,募集资金净额将主要用于IP业务的深度拓展及文娱体育设施的投资布局。其中,IP业务的投入方向涵盖自动贩卖机网络扩张、IP实体店开设、IP内容投放推广、IP主题展览举办等多个维度。这一资金使用规划清晰地勾勒出巨星传奇从内容运营向全链条商业化延伸的发展路径。

具体资金分配显示,约38.2%(约1.24亿港元)将用于扩展零售渠道网络,重点投向自动贩卖机和智能机械设备的铺设;12.4%(约4020万港元)用于开发IP实体店,包括“周同学”主题店以及与其他头部IP联名的合作门店;18.5%(约6000万港元)用于IP投流费用,强化线上曝光与用户转化;6.8%(约2200万港元)计划投资未来合作的文娱体育设施;另有14.1%(约4560万港元)用于举办IP展览,提升品牌影响力;剩余10.0%(约3240万港元)则作为一般营运资金及其他企业用途。

巨星传奇目前主营业务分为两大板块:IP创造及运营、新消费产品开发。在IP领域,公司通过为艺人定制人物IP与内容IP,最大化释放明星影响力。其核心策略是深度绑定高国民度艺人,已成功打造“周同学”(周杰伦)与“刘教练”(刘畊宏)两大现象级IP,并逐步构建起包含孙耀威、陈法蓉等在内的多元化明星IP矩阵。截至目前,公司旗下IP累计覆盖粉丝规模已达2.5亿,展现出强大的流量聚合能力。

值得注意的是,7月9日周杰伦官宣入驻抖音,瞬间点燃市场情绪。受此利好刺激,巨星传奇股价连续四个交易日大幅上涨,累计最大涨幅高达249.31%。其中7月9日单日一度暴涨165.6%,当日成交额达114.85亿港元,超越腾讯的88.65亿港元,跻身港股当日成交排行榜前三。同时,其港股通交易量也位居榜首,超过阿里巴巴等蓝筹股,足见资金追捧之热烈。

从资本运作角度看,此次配售时机选择颇具深意。在股价经历大幅上涨后实施“先旧后新”配售,既体现了公司对当前估值水平的认可,也反映出其并非单纯“补血”,而是着眼于长远战略布局。尤其是在“周同学”IP流量爆发的背景下,将资金精准投向IP生态建设,更容易获得投资者认同。此举不仅增强了市场对公司资金使用效率的信心,也为后续资本动作预留了空间。

尤其值得关注的是,募集资金中近四成将用于零售渠道拓展,凸显公司构建全域销售网络的决心。目前,巨星传奇的自动贩卖机已在北上广深等数十个城市落地运营。公司表示,将进一步加大设备投放密度,并计划近期在上海和深圳地铁系统启动试点项目,探索城市公共空间与IP消费场景融合的新模式。这种“线下触点+IP内容+即时消费”的组合,有望成为其新消费板块的重要增长引擎。

此外,公司明确将在年内于广州开设首家IP线下实体店,由执行董事兼首席财务官赖国辉公开透露。该门店不仅将销售“周同学”系列衍生品,还将引入其他新IP产品线。同时,公司正加速开发自营产品体系,涵盖手办玩具、潮流服饰、生活用品等多个品类,进一步打通IP授权、设计、生产与销售的闭环。这标志着巨星传奇正从IP运营商向综合性文化消费品牌迈进。

从中长期产业趋势来看,文化消费正成为推动经济增长的新动能。中泰证券研报指出,文化消费与硬科技融合发展路径清晰,具备长期投资价值,推荐关注泡泡玛特、巨星传奇等具备IP商业化能力的标的。开源证券预测,至2025年中国红人经济产业规模有望达到8.2万亿元,2022年至2025年复合增长率达14.2%。在这一背景下,巨星传奇此次融资或将为其抢占行业高地提供关键支持。

总体而言,巨星传奇此次配售不仅是财务层面的融资行为,更是一次战略升级的信号释放。资金若能高效转化为IP储备、渠道网络与供应链能力的提升,其估值天花板有望被进一步打开。尽管短期内需关注配售认购情况及市场承接力度,但从行业红利与公司战略协同性的角度来看,巨星传奇正在构建一个以明星IP为核心的生态闭环,未来在文化消费领域的表现值得持续关注。

留言评论

(已有 0 条评论)暂无评论,成为第一个评论者吧!